Последние семь лет страны Запада последовательно делают шаги в направлении безуглеродной энергетики и производству продукции с приставкой «био», в том числе этиленгликолю на растительном сырье. Катализатором этого процесса станет резкое подорожание основных видов традиционных энергоресурсов и их дефицит из-за сокращения импорта из России. При этом в самой РФ перспективы развития биохимии стали еще более туманными.

Последние семь лет страны Запада последовательно делают шаги в направлении безуглеродной энергетики и производству продукции с приставкой «био», в том числе этиленгликолю на растительном сырье. Катализатором этого процесса станет резкое подорожание основных видов традиционных энергоресурсов и их дефицит из-за сокращения импорта из России. При этом в самой РФ перспективы развития биохимии стали еще более туманными.

Масштабный отказ от российских углеводородов в Европе и растущие цены могут подтолкнуть западные страны к ускоренному переходу на биохимическую продукцию.

Пока даже в Евросоюзе, который стал центром реализации принципов Парижского соглашения и декарбонизации, сектор производства полимеров из растительного сырья развит очень слабо.

Один из наиболее перспективных продуктов — биомоноэтиленгликоль, востребованный в области производства пластиковой тары, которую крупнейшие мировые корпорации стремятся сделать безопасной для природы.

Как отмечается в материалах Еврокомиссии, одним из базовых шагов в этом направлении станет проект EGgPLANT («Баклажан»). Он позволит масштабировать на демонстрационном заводе новый метод получения моноэтиленгликоля (МЭГ) из возобновляемых углеводов с использованием высокоуглеродного эффективного каталитического процесса.

«Сегодня почти весь МЭГ в мире производится из ископаемых источников, несмотря на заявленную дальновидными владельцами брендов, упаковочными и текстильными компаниями потребность в получении МЭГ из возобновляемых источников», — говорится в материалах ЕК.

Там напоминают, что пока на глобальном химическом рынке есть только один поставщик МЭГ на биооснове, который использует неэффективный и дорогостоящий процесс. Речь идет о проекте компании India Glycols (штат Уттар-Прадеш, Индия), который с 1989 года эксплуатирует единственный в мире завод по производству биоМЭГ в промышленном масштабе.

Процесс включает в себя четыре химических этапа, что делает продукт намного дороже, традиционного этиленгликоля на основе этилена, то есть из нефти и газа. Именно высокая стоимость переработки биомассы для получения сахаров, относительные цены на возобновляемое сырье по сравнению с этиленом и масштаб производства — ключевое препятствие для широкого использования МЭГ на растительной основе.

В ЕС рассчитывают решить эту проблему уже в ближайшей перспективе с помощью новой технологии компании Avantium. Она разработала одноэтапный процесс «Меконг» для производства биоМЭГ путем каталитического гидрогенолиза глюкозы.

Предполагается, что он сможет конкурировать с существующим продуктом на основе ископаемого топлива как по стоимости, так и по качеству.

Пока в рамках проекта действует демонстрационная установка на 11 тонн в год, которая позволяет оценить возможность технико-экономического масштабирования, учесть особенности процесса и собрать данные для проведения стороннего экологического мониторинга.

Целевыми потребителями этого флагманского завода будут в первую очередь европейские производители полиэтилентерефталата (ПЭТ), одним из видов сырья, для которого служит МЭГ.

Современную технологию с использованием двухэтапного процесса получения МЭГ путем пиролиза глюкозы с последующим гидрированием разработала компания Haldor Topsøe. А лесопромышленный холдинг UPM представил концепцию производства возобновляемых гликолей на базе твердой древесины.

Компания анонсировала планы по строительству завода в Германии мощностью 150 тысяч тонн биомоноэтиленгликоля (bMEG) и биомонопропиленгликоля (bMPG). Он будет основан на использовании лиственных пород, выращенных в устойчиво управляемых лесах Центральной Европы.

Haldor Topsøe подчеркивает, что своей технологией решает одну из ключевых задач продуктов на базе растений — конкуренцию за сырье с пищевой промышленностью. В UPM отмечают, что использование древесины в качестве сырья второго поколения не конкурирует с производством продуктов питания с точки зрения землепользования.

Наибольший интерес к биополимерам проявляют быстроразвивающиеся производители потребительских товаров: Nestlé, PepsiCo, Unilever и Coca-Cola. В последние годы на них оказывается сильное давление со стороны экологов и потребителей, которые требуют повысить экологичность упаковки их товаров. Coca-Cola еще в 2009 году представила упаковку PlantBottle с использованием ПЭТ-бутылок, частично изготовленных из растений.

В 2015 году на выставке в Милане Сoca-Cola показала экспериментальную PlantBottle, которая уже на 100% состояла из биопластика. Но таких экземпляров было сделано менее 10 штук.

Компания признала, что наладить массовое производство таких бутылок мешает недостаток возобновляемого сырья, высокая стоимость и длительность исследований нового продукта.

Помимо пластиковой тары, биомоноэтиленгликоль находит применение в текстиле, упаковке и противогололедных жидкостях. Биомонопропиленгликоль используется также в композитах, фармацевтике, косметике и моющих средствах.

Однако в России, которая, очевидно, в ближайшие месяцы столкнется с переизбытком углеводородного сырья на фоне ограничений его экспорта, тема продуктов с приставкой «био» надолго уйдет на второй план, считают эксперты.

Несмотря на то что страна — один из глобальных лидеров по производству пшеницы, сахарной свеклы, хлопчатника и картофель, которые могут стать возобновляемым сырьем для химии, отрасль биохимии находится в зачаточном состоянии.

Пока в РФ не был реализован ни один из заявленных проектов по биопластикам и сейчас встало под вопрос строительство запланированного группой «Метафракс» в конце 2021 года завода по выпуску пропиленгликоля из растительного сырья стоимостью около 5 млрд руб. Сейчас в России появилось много других серьезных проблем, которые нужно решать, и без ESG-повестки.

«В Европе направление биогликолей и других химических продуктов на базе растительного материала по-настоящему перспективно, так как крупные компании заинтересованы в разработке технологий, там есть много биосырья с понятным ценообразованием, а также поддержка государства», — говорит глава Центра отраслевых исследований Андрей Костин.

Пока альтернативные продукты слабо конкурентны, но многое зависит от регулирования. Например, в ЕС возможны субсидии или отдельный рынок на биоМЭГ с более высокими ценами.

«В РФ подобными тематиками наука пока не занимается, а если и занимается, то, по-видимому, без серьезной поддержки со стороны государства и бизнеса. В Европе же у технологических компаний биоальтернативы – один из приоритетов для R&D (Research and development)», — говорит эксперт.

Что случится с европейской экономикой в ближайшее время? Как пандемия и российско-украинский конфликт продолжат влиять на нефтехимический сектор? Разбираем эти вопросы вместе с аналитиком компании ICIS Джоном Ричардсоном. Ниже — перевод его статьи.

Что случится с европейской экономикой в ближайшее время? Как пандемия и российско-украинский конфликт продолжат влиять на нефтехимический сектор? Разбираем эти вопросы вместе с аналитиком компании ICIS Джоном Ричардсоном. Ниже — перевод его статьи.

Возможно, экономистам не стоить понапрасну тратить время на изучение инверсии кривой доходности. Это, как известно, один из главных индикаторов рецессии.

Кривую доходности строят для разных долговых инструментов, например, для американских казначейских облигаций. Обычно график возрастает вправо — доходность прямо пропорциональна времени до погашения. Если же краткосрочные облигации начинают приносить больше прибыли, чем долгосрочные, то кривая инвертируется.

Но чтобы предсказать рецессию, не обязательно углубляться в графики. Достаточно посмотреть вокруг. Вот отрывок из одной статьи апрельского номера британской газеты The Guardian:

«Лекси живет в сельской местности на севере Уэльса. Она инвалид, а ее муж недавно лишился работы в строительной сфере. Их дом отапливается мазутом. Цена за 500 литров уже поднялась с 235 до 480 фунтов стерлингов. Электричество тоже подорожало и обходится семье не 1851, а 2564 фунта в год.

У пары четверо детей — мальчики от 8 до 18 лет. Семья не включала радиаторы в доме с ноября прошлого года».

Скорее всего, рецессия уже наступила как в Великобритании, так и в континентальной Европе. Рост цен на энергию повлиял на граждан, причем пострадали не только уязвимые слои населения, но и люди со средним доходом.

То, что происходит сейчас, похоже на энергетический кризис 70-х годов. Миллионы британцев экономили на неосновных товарах, чтобы заплатить за электричество. Дополнительно ситуация усугублялась постоянным ростом цен на продукты и другие коммунальные услуги.

Бытует мнение, что в развитых странах спрос на полиэтилен (ПЭ) не особо пострадает, даже несмотря на рецессию. Объясняется это тем, что в основном ПЭ используют для упаковки товаров первой необходимости — продовольствия и медицинских изделий.

Но как определить, какие продукты — основные? Шоколадное печенье — не товар первой необходимости, а между тем печенье — это еда.

Некоторые управляющие британскими супермаркетами отметили, что покупатели с низкими доходами начали экономить на продуктах. Определить заработок того или иного клиента помогают карты лояльности.

Эта ситуация — противоположность той, что мы видели в разгар пандемии. Тогда покупатели с невысокими доходами начали тратить на продукты больше за счет мер господдержки.

Сейчас же возможности западных правительств по повторному применению стимулирующих мер ограничены стремительно растущей инфляцией. С такой ситуацией Европа не сталкивалась с 1970-х годов.

Разумеется, одна газетная статья и заявления пары менеджеров супермаркета вряд ли создадут реальную модель спроса. Но нельзя утверждать, что падение уровня жизни не повлияет на покупку ПЭ в развитых странах.

Возможно, топ-менеджерам компаний, производящих полиолефины, стоит отправлять сотрудников отдела продаж к владельцам брендов. Так можно получить более достоверную информацию о спросе.

Отметим: в развитых странах полиэтилен станет менее востребованным и без влияния российско-украинского конфликта. Согласно данным ICIS, в разгар пандемии спрос на линейный ПЭ низкой плотности (ЛПНП) в ЕС и Великобритании был чрезвычайно высок. И это вопреки значительному снижению ВВП.

Так, в 2020 году спрос на ЛПНП в Евросоюзе и Великобритании вырос на 1%, хотя ВВП сократился на 6% по сравнению с 2019. Лучше всего сравнить этот показатель с 2009 — низшей точкой кризиса суверенного долга в ряде европейских стран. В годовом исчислении спрос на ЛПНП упал на 10%, в то время как ВВП уменьшился на 5%.

По сравнению с 2020 в 2021 году спрос на ЛПНП в США вырос еще на 6%, поскольку ВВП также увеличился (на 4%). В Европе эти показатели составили 6%.

Если предположить, что пандемия действительно сойдет на нет, то спрос на ПЭ в сфере гигиены упадет. А ведь именно эта область и была причиной того, что в 2020 году потребность в полиэтилене росла даже несмотря на снижение ВВП.

Другая причина опережающей динамики заключалась в том, что в разгар эпидемии люди тратили больше денег в супермаркетах и меньше — в кафе.

Повышение стоимости жизни может замедлить постковидный возврат к ресторанному питанию. То есть люди по-прежнему будут чаще закупаться в магазинах. Однако если расходы на продукты сократятся из-за того, что потребители едва сводят концы с концами, то спрос на ПЭ снизится.

Вскоре после начала российско-украинского конфликта в Европе сократилось производство полиэтилена — это могло бы сыграть на руку экспортерам.

По прогнозам ICIS на 2022 год, которые составлялись еще до конфликта с Украиной, Россия должна была экспортировать примерно 500 000 тонн ПЭВП. Большая часть предназначалась для европейского рынка. Ожидалось, что соотношение ПЭНП и ЛПНП будет уравновешено.

Однако из-за кризиса экспорт российского ПЭНП выглядит очень сложным.

Европа закупает в России около 50% нафты. По данным ICIS, импорт уже сократился из-за того, что банки РФ не могут пользоваться системой Swift.

В поставках нефти Европа зависит от России в среднем на 27%, газа — на 40%, причем в отдельных странах этот показатель выше. Так, Германия закупает в РФ около 55% всего голубого топлива. После инцидента в Буче поднялась новая волна призывов к полному эмбарго российских энергоносителей.

В Китае сохраняется низкий спрос на полиэтилен, а цены не меняются несмотря на сильное снижение эксплуатационных ставок. Поэтому производители ПЭ должны продумать сценарии того, как нехватка энергии может повлиять на предложение ПЭ в Европе.

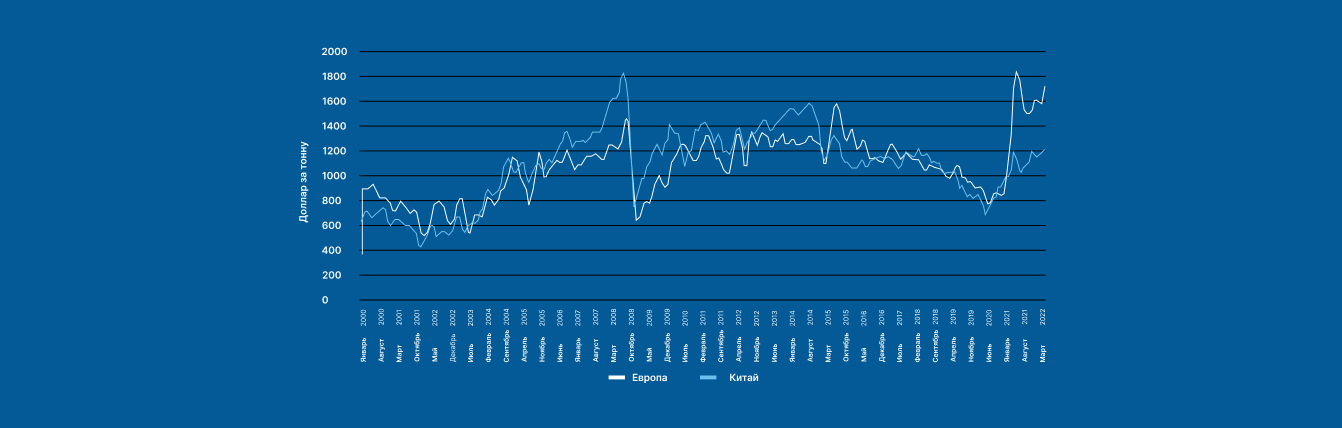

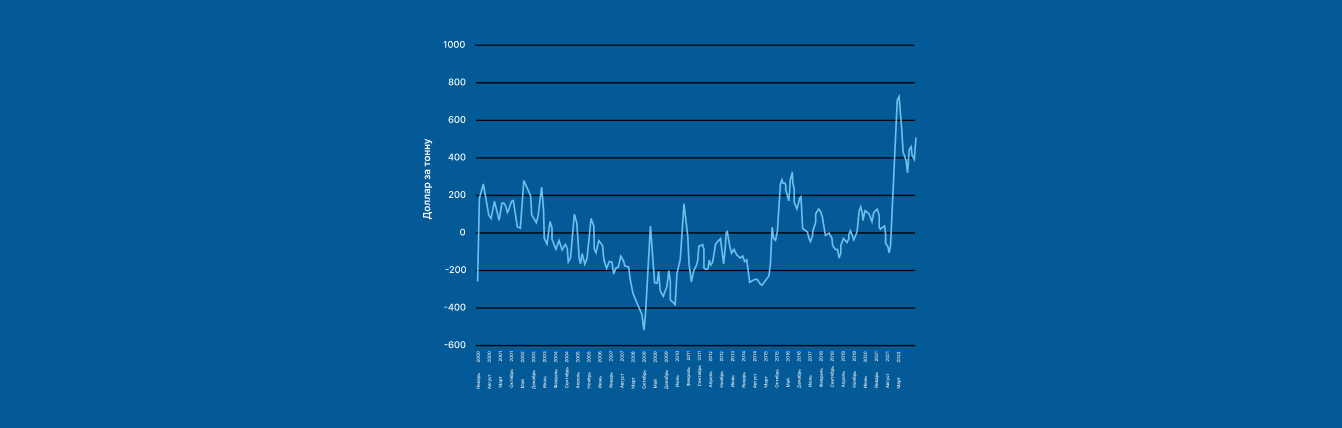

График ниже показывает большой ценовой разрыв на ЛПНП между Европой и Китаем. Впервые такая пропасть образовалась в начале 2021 года.

Не исключено, что экономика Китая впадет в рецессию, но вернемся к Европе. Теперь понятно, почему график такого типа вызывает большой интерес в контексте потенциального сокращения производства полиэтилена в ЕС.

Как видно на втором графике, в северо-западной Европе надбавки к цене ЛПНП остаются на рекордно высоком уровне по сравнению с Китаем.

Но все может пойти вот по какому сценарию:

Конечно же, мы можем ошибаться, так как дальнейшее развитие событий зависит от многих переменных. Возможно, Европа будет предоставлять больше возможностей для экспорта полиэтилена до конца года.

К другим факторам, не упомянутым в статье, относится, например, объем поставок ПЭ из США. Так, ближневосточным экспортерам, стремящимся переориентироваться на Европу, необходимо владеть ситуацией в Штатах. Сейчас часто появляются сообщения, что в США есть трудности с логистикой, ограничивающие экспорт полиэтилена.

И еще один пример усложнения ситуации. Может ли увеличение поставок сжиженного природного газа (СПГ) из США в Европу привести к удешевлению этана в Америке? Ведь его нужно извлечь из СПГ перед отправкой.

Падение цены на этан в силах повысить конкурентоспособность американского экспорта в Европе по сравнению с ближневосточным. И особенно в отношении азиатских конкурентов Америки, работающих на нафте.

И вполне может быть, что спрос на полиэтилен в Европе окажется более устойчивым,чем ожидается. В любом случае необходимо уделить внимание всем факторам, влияющим на энергетическую и нефтехимическую сферы.

Каждая дополнительная тонна полиэтилена, проданная с хорошей прибылью на сегодняшних крайне неустойчивых рынках, имеет решающее значение. Ведь глобальная экономика, скорее всего, останется довольно стабильной.

Еще недавно мы жили в условиях глобализации: границы исчезали, а масштабы торговли, в том числе и нефтехимией, увеличивались. Теперь прежний мир может исчезнуть из-за российско-украинского конфликта и растущего давления на западных производителей.

Еще недавно мы жили в условиях глобализации: границы исчезали, а масштабы торговли, в том числе и нефтехимией, увеличивались. Теперь прежний мир может исчезнуть из-за российско-украинского конфликта и растущего давления на западных производителей.

Эксперт аналитической компании ICIS, — Джон Ричардсон, — приводит один из возможных сценариев развития европейского делового мира к 2030 году. Делимся с вами переводом его статьи.

Две глобальные тенденции, — геополитика и устойчивое развитие, — могут сойтись в одной точке и перестроить работу нефтехимической промышленности.

Всего глобальных тенденций четыре: кроме вышеупомянутых, к ним относят демографию и влияние пандемии.

Попробуем представить, как может выглядеть деловой мир в 2030 году. Сосредоточимся в этой статье на странах Европейского союза.

Подчеркиваем, что это лишь один из возможных сценариев. Не стоит верить, что кто-либо способен предсказать все исходы. Но данная статья с большой долей вероятности поможет произвести необходимое планирование на случай глобальных изменений.

Мир раскололся на два геополитических и экономических блока. Один управляется США, второй — Китаем и Россией.

Сложные и простые (простые в плане того, что многие из них практически полностью зависели от Китая) глобальные цепочки поставок докризисной экономики разрушены. Их заменили производственные и сервисные цепочки типа «местное для местных».

Конфликт между Украиной и Россией поверг Европу в энергетический шок. Чтобы поддержать экономику, властям стран ЕС пришлось использовать все имеющиеся силы и средства.

В краткосрочной перспективе основной задачей было снизить зависимость Евросоюза от российского сырья. Для нефтехимической промышленности особенно важно было отказаться от нафты, более 50% которой в докризисное время поставлялось из РФ.

Когда импорт сжиженного природного газа (СПГ) только набирал обороты, в Европе запустили старые электростанции, работающие на угле. Особенно крупные инвестиции направлялись в строительство ПРГУ — плавучих регазификационных установок. Их создавали на базе танкеров для сжиженного голубого топлива. Это было намного быстрее, чем возводить новые регазификаторы на суше.

В результате политического и экономического сближения США и ЕС Штаты начали снабжать Европу дополнительным СПГ за счет запасов сланцевого газа.

Еще в начале кризиса европейские страны признали, что им не хватит резервов углеводородов. Чтобы обрести сырьевую независимость от России, ЕС начал развивать возобновляемые источники энергии.

Когда непосредственный энергетический кризис закончился, инвесторы снова потребовали от европейских компаний отказаться от использования углеводородов. Эта необходимость возникла из-за значительного роста выбросов углекислого газа в Европе, который был вызван импортом СПГ и сжиганием угля.

Сразу же после окончания первой фазы российско-украинского кризиса власти Евросоюза усилили законодательное давление на компании в сфере отказа от углеводородов. Резко возросли инвестиции в ветряную, солнечную и волновую энергетику, так как удалось создать более эффективные электрические аккумуляторы.

Разрыв отношений с российско-китайским блоком повлек за собой болезненный период экономической адаптации. Исчезло существовавшее ранее общество одноразового потребления — то, в котором европейцы покупали одежду и выбрасывали ее еще до того, как она износилась. Произошло это по ряду экономических и экологических причин.

Китай был дешевой мастерской для Запада. Но с появлением новых геополитических разногласий произошло перепрофилирование производственных цепочек. Так как рабочая сила в Европе стоит намного дороже, пришлось создавать новые низкозатратные методы производства, чтобы компенсировать более высокие расходы на зарплаты.

При этом в период с 2022 по 2025 год было невозможно переложить повышенные затраты на покупателей из-за низкого экономического роста и высокой инфляции.

В первые дни кризиса основной задачей было не допустить стагфляции, подобной той, что произошла в 70-х годах XX века. ЕС начал поддерживать новые отрасли, например, 3D-печать, в результате чего удалось создать миллионы рабочих мест.

Удивительно, но после кризиса люди поняли, как много они выбрасывали компьютеров, стиральных машин и посудомоек лишь потому, что отремонтировать их было дороже, чем купить новые.

Теперь же на территории всего Евросоюза заработали небольшие мастерские 3D-печати, в которых создаются недорогие запчасти и даже некоторые готовые изделия.

Распространение возобновляемых источников энергии и 3D-печати позволило сократить выбросы углекислого газа. Благодаря расширенной схеме углеродных кредитов, удалось создать огромное количество материальных благ. Инвестиции в новые сферы процветают, а на рынке появляются рабочие места.

Одна из моделей европейской химической промышленности 2030 года могла бы выглядеть так:

Сразу после начала кризиса европейская нефтехимическая промышленность столкнулась с масштабным сокращением производства из-за нехватки нафты и отключения электроэнергии.

Но основных полимеров, таких как полиэтилен (ПЭ) и полипропилен (ПП), было достаточно за счет мировой системы поставок. Это стало возможным, поскольку глобальный спад совпал с запуском большого количества новых производственных мощностей.

Процветали предприятия, одновременно работающие на Ближнем Востоке или в США и ЕС. Они импортировали недорогие смолы с других заводов.

Компании, функционирующие исключительно на территории Евросоюза, сократили производство, что привело к потере объемов продаж и рынков сбыта. Из-за высоких цен на нафту их прибыль также уменьшилась.

Власти Евросоюза понимали эту проблему, но в краткосрочной перспективе для них было важно обеспечить достаточное количество полимеров, чтобы поддержать основные цепочки поставок медикаментов и продуктов питания.

После окончания первой фазы кризиса местные химические компании начали работать вместе с ЕС над локализацией своих производств. Это было важно с точки зрения стоимости продукции, экологии и создания новых рабочих мест.

Зависимость от импортной нефти уменьшалась по мере того, как все большее количество транспортных средств переходило на электрическую энергию.

Было принято решение перепрофилировать часть лишних нефтеперерабатывающих заводов (НПЗ) в «энергоцентры» — автономные мини-электростанции, работающие на газе или ином топливе.

Другая часть старых НПЗ была приспособлена для производства биоэтанола, из которого получают этилен. В этот период особенно крупные инвестиции направлялись в переработку химикатов и добычу «голубого» и «зеленого» водорода. Экономический прорыв в этой области — результат как государственных, так и частных вложений.

Разумеется, здесь мы видим классический пример того, как нужда заставляет быстрее принимать решения. Повышение экономической эффективности технологий привело к появлению сотен небольших химикато-перерабатывающих заводов неподалеку от свалок.

Полученная на них продукция отправляется в централизованные установки по обогащению. Там происходит преобразование пиролизного масла. После этого его используют в установках для парового крекинга и риформинга.

Со временем Евросоюз стал практически полностью обеспечивать себя химикатами и полимерами. Конечно, важную роль в этом сыграли инвестиции в новые способы производства, но не меньшее значение имел механизм по трансграничному углеродному регулированию. Он ограничивает импорт из стран, где производство не так эффективно.

Тут мы и приходим к принципу «чем меньше, тем лучше». Рост объемов продаж химикатов больше не мерило финансового успеха. Теперь на первое место выходит эффективность долгосрочных контрактов на обслуживание с конечными потребителями.

Проследим за тем, как это работает, на примере таких отраслей, как производство шин и прокат автомобилей.

Пиролизное масло с заводов по переработке химикатов — основное сырье для крекинга и риформинга одной из компаний в Европейском союзе. В установках, которые производят ПАВы, этилен, бензол и стирол, образуется двуокись углерода. Ее улавливают и сохраняют. То же самое происходит с выбросами на последующих стадиях при производстве бутадиена и стирола.

Кроме того, углекислый газ улавливается во время получения стирол-бутадиенового каучука, а также при изготовлении автомобильных шин.

Компании этой цепочки начисления стоимости сотрудничают, чтобы предложить услуги фирме по прокату автомобилей. Кооперация рассчитана на 10 лет и берет за основу затраты старой бизнес-модели. Это расходится с новой концепцией, в которой предполагается, что шины будут менять реже.

В основном автомобили управляются автономно, а их движения запрограммированы таким образом, чтобы протектор изнашивался как можно медленнее.

Если клиент хочет управлять машиной самостоятельно, его обучают бережной технике вождения. После каждой поездки проверяются показания тахографа. Клиенты, которые водили аккуратно, получают скидки на аренду или страховые взносы.

Но это еще не все. Изношенные шины не выбрасываются, а восстанавливаются в местных мастерских 3D-печати. Для этого используются новые специальные сорта SBR (бутадиен-стирольного каучука). Такие технологии максимально продлевают срок службы протектора.

Эти же смолы используются для производства новых шин. Следовательно, экономия затрат по сравнению со старой бизнес-моделью равномерно распределяется по всей цепочке начисления стоимости.

Каждому европейскому производителю нужно как можно более эффективно управлять выбросами сферы охвата 3. К таковым относятся другие косвенные отходы, связанные с добычей и изготовлением закупаемых материалов, горючего и услуг, включая перевозку. Они не принадлежат отчитывающейся организации и не контролируются ею, но косвенно влияют на создание стоимости.

К выбросам сферы охвата 3 относятся, например, деятельность подрядчиков, удаление отходов и так далее.

Участники этой производственной цепочки делятся своим по управлению выбросами сферы охвата 3, а также углеродными кредитами, полученными благодаря этим знаниям.

Мы еще никогда не видели таких изменчивых и запутанных рыночных условий. Неудивительно, что операционные менеджеры с завидным усердием пытаются объяснить любые отрывочные данные и колебания рынка, чтобы спрогнозировать дальнейший ход развития событий.

Не стоит позволять финансовому хаосу высасывать из вас всю энергию и полностью отвлекать от долгосрочного планирования. Не забывайте, что в любой момент все может начать развиваться по сценарию, подобному описанному выше.

Если не планировать на перспективу, то в один прекрасный день ваша старая бизнес-модель перестанет работать. Из-за столкновений геополитики и концепции устойчивого развития это может произойти раньше, чем кажется.

Полигликоли, благодаря широкому набору полезных свойств, активно применяются в самых разных областях: от автомобилестроения до медицины.

Полигликоли, благодаря широкому набору полезных свойств, активно применяются в самых разных областях: от автомобилестроения до медицины. Но в России сектор их производства и потребления пока слабо развит в отличие от глобального рынка, где выпуск полиэтиленгликоля и полипропиленгликоля будет расти в ближайшие годы на 5–10% в год.

Этилен и продукты его переработки, например, этиленгликоль, — одни из наиболее востребованных видов сырья для синтеза различных органических соединений. В частности, они служат основой для производства разнообразных полимеров гликолей — полигликолей.

Чаще всего полигликоли в качестве побочного продукта получают производители окиси этилена, но также их производят как отдельный товар. В зависимости от взятых в реакцию исходных спиртов и условий прохождения химических процессов полигликоли довольно сильно отличаются по своим характеристикам и свойствам.

Так, например, самый распространенный вид полигликолей – полиэтиленгликоль (ПЭГ) – может представлять из себя при массе до 400 г/моль бесцветную вязкую сильно гигроскопичную жидкость, в то время как ПЭГ с массой до 2000 г/моль — это воскообразные чешуйки или порошок кремового цвета. Еще более высокомолекулярные соединения — белые кристаллы.

Благодаря своим общим свойствам, нетоксичности, растворимости, износостойкости в органических растворителях и сильным различиям физических параметров в зависимости от длины молекулярной цепи, полигликоли применяются в огромном количестве отраслей от автомобильной до фармацевтической.

ПЭГ используется в производстве смазочных материалов и охлаждающих жидкостей, как растворитель и регулятор влажности и вязкости, в качестве стабилизатора эмульсий и эмульгаторов, а также в качестве пищевой добавки (Е1521).

Есть и ряд необычных способов применения ПЭГ. Так, например, полиэтиленгликоль помогает моделировать подводные извержения вулканов: в растворе сахарозы это вещество имитирует разлив и застывание лавы.

Помимо этого, ПЭГ — криопротектор растений. Он не позволяет образовываться кристаллам льда в клетках и препятствует их повреждению при замораживании.

Все большее распространение полиэтиленгликоль начал получать в медицине. На данный момент проводятся многочисленные опыты по его применению в качестве природного клея для сращивания повреждений тканей и разорванных цепей спинного мозга.

ПЭГ восстанавливает мембрану клетки, препятствуя формированию шрама в месте травмы и сохраняя прохождение нервного импульса. По предположению ученых, если соединить хотя бы треть нервных клеток поврежденного спинного мозга с его помощью, можно восстановить базовые моторные функции организма. Подобные опыты уже успешно проводились на животных.

Но, все же самая распространенная сфера применения полиэтиленгликоля, отмечает глава Центра отраслевых исследований Андрей Костин, — косметика, но для нее требуется сырье высокой степени очистки.

Наиболее крупнотоннажная область применения — в качестве основы теплоносителей и антифризов. «В мире, — говорит эксперт, — существуют установки полигликолей мощностью в сотни тысяч тонн, но в России эту отрасль с учетом объемов можно отнести максимум к среднетоннажной химии с уклоном в малотоннажную».

Андрей Костин уточняет, что в России делается небольшое количество полигликолей, но балкового качества.

Объем мирового рынка полиэтиленгликоля, который в 2020 году оценивался в $4 млрд США, по прогнозам экспертов, в ближайшие годы продолжит активно расти — в среднем на 9,6% с 2021 по 2027 год. Основными катализаторами этого процесса станет быстрорастущий спрос на продукцию со стороны автомобильной и химической промышленности.

Также спрос будет поддерживать его применение в аэрокосмической промышленности, где он используется в качестве твердого ракетного топлива.

По данным Global Market Insights, Азиатско-Тихоокеанский регион (АТР) — крупнейший рынок сбыта этого продукта за счет значительного числа быстрорастущих экономик, таких как Индия, Индонезия, Малайзия, Бангладеш.

Эксперты отмечают, что регион АТР переживает быструю урбанизацию и индустриализацию из-за роста дохода на душу населения, а глобальные компании перемещают свою производственную базу в регион, что будет стимулировать спрос на продукцию.

В Global Market Insights отмечают, что в перспективе медицинский и фармацевтический

сегмент останутся крупнейшими прикладными сегментами и продолжат лидировать в потреблении ПЭГ как минимум до 2027 года.

Эксперты напоминают, что эти отрасли переживают стремительный рост в условиях пандемии, а расходы на медицинское обслуживание во всем мире резко возросли.

Второй востребованный вид полигликолей — полипропиленгликоль, который получается за счет полимеризации окиси пропилена в присутствии гликолей (моно- и дипропиленгликоли, бутандиолы) под действием щелочных катализаторов при температуре 100—160 °C.

Полипропиленгликоль также обладает набором универсальных свойств. Например, высокими смазывающими способностями и износоустойчивостью, которые позволяют его использовать для производства полиуретанов, смазок, гидравлических жидкостей и поверхностно-активных веществ (ПАВ).

Так же, как и ПЭГ, он применяется в фармацевтике, медицине и косметике. Помимо этого, он используется для создания искусственного дыма или тумана.

По данным агентства DISCOVERY Research Group, размер рынка полипропиленгликоля в России в 2020 году составил около 17 тысяч тонн, большая часть которых импортируются (около половины объемов – из Китая).

Спрос на мировом рынке полипропиленгликоля (ППГ) в 2020 году был на уровне 1,64 млн тонн. Эксперты отмечают, что в первой половине 2020 года спрос на него снизился, поскольку его отрасли конечного потребления, такие как автомобилестроение и строительный сектор, были одними из наиболее пострадавших секторов в условиях кризиса Сovid.

В то же время сохранялся устойчивый спрос на него со стороны фармацевтических компаний, производителей потребительских товаров и средств личной гигиены, поскольку эти отрасли функционировали с полной эффективностью даже во время пандемии.

Сразу после снятия жестких ограничительных мер во второй половине 2020 года произошло быстрое восстановление в строительном и автомобильном секторах, а также в других отраслях конечного потребления, что, следовательно, повысило спрос на ППГ на мировом рынке. Ожидается, что в 2022 году и в перспективе до 2030 года спрос на полипропиленгликоль будет, по разным прогнозам, расти в среднем на 3–5%.

Эксперты отмечают, что основной сдерживающий фактор для сектора полипропиленгликоля — его связь с опасностями для здоровья и окружающей среды. Ключевые производители полипропилена в настоящее время сосредоточены на производстве PPG на биологической основе, который не только обеспечивает стабильность цен, но и помогает сократить углеродный след.

В целом, как отмечает Андрей Костин, полигликоли — это очень богатая химия, на базе которой можно построить хороший бизнес, но она требует обеспечения сырьем – окисью этилена — и применения современных технологий, которые существенно повышают цену конечного продукта.

В связи с этим в ближайшей перспективе не приходится рассчитывать на существенное увеличение объемов производства в России в отличие от мирового рынка.

Планирование нефтегазохимического бизнеса требует всестороннего анализа ситуации на мировом рынке и составления прогнозов на многие месяцы вперед. В условиях мировой нестабильности необходимо продумать лучший, средний и худший сценарий развития.

Планирование нефтегазохимического бизнеса требует всестороннего анализа ситуации на мировом рынке и составления прогнозов на многие месяцы вперед. В условиях мировой нестабильности необходимо продумать лучший, средний и худший сценарий развития. Джон Ричардсон, специалист независимой аналитической фирмы ICIS, подробно разобрал возможные сценарии изменения мирового спроса на линейные полиэтилены низкой плотности (ЛПЭНП). Перед вами перевод его статьи.

По мнению аналитика ICIS, наихудшие последствия возникшего кризиса в ближайшие 12 месяцев могут выглядеть так:

В прогнозах важно учесть, что в 2022 году и так ожидалось падение спроса на нефтегазохимические продукты из-за завершения пандемии коронавируса.

Анализ мировой картины спроса на ЛПЭНП аналитик ICIS начинает с графиков реального потребления и прогнозов на спрос в развитых странах.

Худший сценарий изменения спроса на ЛПЭНП в 2022 году для развитых стран рассчитывался как «противоположность» лучшему. Если в лучшем сценарии ожидался рост спроса на некоторое количество процентов, то у худшем ― падение спроса на то же количество процентов.

К примеру, аналитик ICIS ожидает, что в Австралии, Новой Зеландии и Сингапуре спрос в лучшем сценарии вырастет на 5%. В худшем сценарии ― упадет на 5%.

По мнению Ричардсона, в лучшем сценарии спрос развитых странах на ЛПЭНП в 2022 году вырастет на 3%, а худшем сценарии – упадет на 3%. Инфляционные риски настолько велики, что в развитых странах может упасть даже спрос на простейшую упаковку продуктов, хотя обычно он никак не реагирует на экономические изменения.

Подробнее о том, что ожидает спрос на нефтехимию, читайте в статье «Россия—Украина: как кризис может изменить спрос на нефтехимические продукты».

В Китае ежегодный рост спроса оценивался в 7%, но по первым данным 2022 года (оценки ICIS по объему производства в январе и чистый импорт клиентов Китая) годовой рост может составить около 2%, поэтому в худшем сценарии использовалась именно эта оценка.

Перейдем к развивающимся странам. На следующем графике представлены реальное потребление и два сценария на 2022 год.

В контексте восстановления после пандемии в развивающихся странах ожидался значительный рост спроса на ЛПЭНП. К примеру, в развивающихся странах Азии и Тихоокеанского региона (сюда не входят развитые Австралия, Новая Зеландия и Сингапур) планировался рост на 7%. Аналитик ICIS предполагает, что в худшем сценарии спрос в этих странах упадет на 3%.

Ожидалось, что в среднем рост спроса на ЛПЭНП в развивающихся странах составит 6%. В худшем сценарии ожидается падение спроса на 2%.

Справа на иллюстрации приведен список факторов, на которые важно обратить внимание при прогнозировании спроса для каждой развивающейся страны. Особую роль тут играет последний пункт ― «Гуманитарная помощь от западных стран».

Специализирующийся на экономике британский журналист Мартин Вулф в недавней статье в Financial Times отметил, что кредитно-денежная политика должна быть направлена на инфляцию и её ожидания, но, помимо этого, «возможно и необходимо» использовать финансовые ресурсы для поддержки беженцев и компенсации роста цен на энергоносители и продовольствия для наименее защищенных слоев населения.

Поэтому в анализе спроса в развивающихся странах необходимо учитывать объемы и эффективность этих мер поддержки.

Аналитик ICIS ожидал, что на начало 2022 года на страны с развитой экономикой придется около 30% мирового спроса на ЛПЭНП в 2022 году. На Китай ― 38%, а на развивающиеся страны Азии и Тихоокеанского региона ― 31%. Оставшиеся 2% ― на страны бывшего СССР, в числе которых Россия и Украина. В этих странах ожидается значительное снижение спроса.

В худшем сценарии спрос на ЛПЭНП в 2022 году упадет на 2% и составит около 40,2 миллиона тонн. По первоначальным прогнозам, спрос должен был бы вырасти на 5% и составить 43,3 миллиона тонн. Получается разница ― 3,1 миллиона тонн.

В худшем сценарии мировые производственные мощности будут использоваться на 79%. В первоначальном сценарии ― на 84%.

В современной ситуации нельзя использовать метод прогнозирования спроса на основе коэффициента от ВВП.

«Этот подход перестал работать в начале пандемии и ситуация в Украине еще сильнее усложняет прогнозирование потребления», ― отмечает источник ICIS, работающий на крупного производителя полимеров.

Чтобы справиться с этим кризисом, компании должны быть гибкими как в производстве, так и в продажах. А для этого требуется детализировано проработать возможные сценарии развития и обновлять их, регулярно проводя переоценку макро- и микрофакторов, которые оказывают влияние на спрос.

Ученые ищут замен литийионным аккумуляторам — их опасно производить и трудно утилизировать. Одним из вариантов могут стать батареи на основе цинка, а в качестве электролита в них, предположительно, станут использовать этиленгликоль.

Ученые ищут замен литийионным аккумуляторам — их опасно производить и трудно утилизировать. Одним из вариантов могут стать батареи на основе цинка, а в качестве электролита в них, предположительно, станут использовать этиленгликоль. Представляем вашему вниманию перевод статьи Боба Йирка, опубликованной на сайте Tech Xplore.

Группа исследователей из нескольких учебных заведений Китая нашла способ изготовления аккумуляторов с использованием цинка вместо ионов лития, но без проблем, традиционно связанных с цинком. В работе, опубликованной в журнале Nature Sustainability, исследователи описывают батареи и их характеристики.

В том же номере Флоренсио Сантос и Антонио Фернандес Ромеро из Политехнического университета Картахены (Испания) опубликовали статью «Новости и мнения». Они изложили общие проблемы, связанные с использованием цинка для производства аккумуляторов, а также оценили данные, полученные китайскими исследователями.

Сантос и Фернандес Ромеро отмечают, что литийионные батареи широко используются в портативных устройствах и электромобилях. При этом такие аккумуляторы опасно производить, эксплуатировать и трудно утилизировать. По этой причине ученые давно ищут подходящую замену данному типу батарей.

Один из таких кандидатов — цинк: он дешевле в использовании, легче поддается переработке и менее токсичен. Кроме того, этот металл распространен шире, чем литий. Но, к сожалению, цинк до сих пор не используют для массового производства аккумуляторов из-за его склонности к образованию дендритов на электродах — это приводит к замыканиям и даже возгораниям.

В новой работе исследователи отметили, что проблема с цинком возникает, когда он вступает в контакт с водой, содержащейся в электролите. Они также подчеркнули, что попытки использования безводных растворов привели к удорожанию производства и не принесли необходимых результатов. Более того, применять такие электролиты небезопасно.

Китайские исследователи попробовали использовать гидрат тетрафторбората цинка в качестве соли, а этиленгликоль (ЭГ) — в виде электролита.

Ученые выбрали этиленгликоль в виду его дешевизны, минимальной токсичности, высоких температур кипения и вспышки, а также относительно низкой температуры застывания среди различных спиртов.

В результате на электродах образовывался слой фторида цинка (ZnF2), который не только предотвращал образование дендритов, но и подавлял побочные реакции.

2/EG. Источник информации — DOI: 10.1038/s41893-021-00800-9")

Содержание воды в растворе H2O/ЭГ равно содержанию воды в 4 моль/л вещества Zn(BF4)2/ЭГ. Время от воздействия пламени до воспламенения показано оранжевой стрелкой. NA указывает на отсутствие воспламенения.

2/EG. Источник информации — DOI: 10.1038/s41893-021-00800-9")

Электролит, описанный в исследовании, хорошо работает в широком диапазоне температур и не воспламеняется. В ходе испытаний было установлено, что он выдерживает 4000 часов циклического режима.

Результаты исследования дают надежду на то, что цинковый аккумулятор с новым типом электролита станет достойной альтернативой литийионным батареям. Ученые отмечают, что их открытие нуждается в улучшениях. В частности, необходимо работать над плотностью тока и увеличивать емкость, чтобы сделать новые аккумуляторы конкурентоспособными.

Эпидемия коронавируса оказала огромное влияние на рынок нефтегазохимических продуктов. Несмотря на снижение ВВП, мы наблюдали огромный рост спроса. С начала 2022 года спрос начал перестраиваться, но прогнозы изменились из-за ситуации на Украине.

Эпидемия коронавируса оказала огромное влияние на рынок нефтегазохимических продуктов. Несмотря на снижение ВВП, мы наблюдали огромный рост спроса. С начала 2022 года спрос начал перестраиваться, но прогнозы изменились из-за ситуации на Украине. Джон Ричардсон, специалист независимой аналитической фирмы ICIS, подробно разобрал, как новый кризис может повлиять на спрос в экономически развитых странах.

Когда эпидемия коронавируса стала пандемией, аналитики ICIS сразу предупредили нас о том, что ключевую роль в формировании рынка нефтехимических продуктов сыграют меры государственного регулирования.

Это подтвердилось, когда люди начали тратить выделенные государством деньги на компьютеры, игровые приставки, стиральные машины и холодильники, произведенные в Китае из китайских и импортированных полимеров и нефтехимии.

Этот «прилив» не только помог восстановлению «экономической лодки» Китая во второй половине 2020 года, но и положительно сказался на всем мировом рынке нефтехимических продуктов.

Примечательно, что эти меры государственной поддержки очень отличались от мер, предпринятых во время мирового финансового кризиса 2007–2008 годов. Тогда за выдачу субстандартных кредитов «отдувались» низкооплачиваемые работники, а государство помогало «слишком большим, чтобы рухнуть» банкам.

В 2020–2021 годах деньги государственной поддержки пошли в первую очередь на компенсацию неоплачиваемых отпусков и денежные пособия. В результате некоторые низкооплачиваемые работники начали получать больше, чем до начала пандемии.

При этом в условиях пандемии люди стали гораздо реже есть в ресторанах и перешли на еду из супермаркетов, тем самым повысив «поверхностный» спрос («surface area» demand). Под этим термином аналитик ICIS имеет в виду рост спроса на материалы, который возник в результате роста спроса на упаковки меньшего размера.

Ведь сам объем потребления продуктов не упал, просто люди, в отличие от ресторанов, не покупают литровые и многокилограммовые упаковки продуктов. Именно этим и объясняется увеличение спроса на смолы вроде полиэтилена на фоне снижения ВВП в последние годы.

Росту спроса на материалы поспособствовала и сама борьба с пандемией: резко возросло использование шприцев, средств индивидуальной защиты, масок и медицинских упаковок.

Поэтому аналитик ICIS не согласен с предположением, что ситуация в Украине притормозит восстановление нефтегазохимической промышленности.

Важно отметить, что в некоторых ключевых секторах конечного потребления изначально не было никакого спада.

Это касается крупных бытовых приборов, электроники и упаковки. А раз не было спада, то и восстановление не требуется. По мнению Ричардсона, можно сделать неверные выводы, если считать, что ситуации в Украине притормозит восстановление спроса в 2022 году.

В подкрепление этого тезиса аналитик приводит два примера о состоянии нефтехимической промышленности в сравнении с ВВП в 2020 году на основе данных ICIS.

Спрос на ЛПЭНП в США в 2021 году вырос на 6% по сравнению с годом ранее, в то время как рост ВВП вернулся к 4%. В Евросоюзе с Великобританией спрос на ЛПЭНП составил 6% при росте ВВП в 6%.

Такие закономерности роста спроса относительно ВВП наблюдались и по некоторым другим крупным нефтегазохимическим продуктам и полимерам.

Новые прогнозы аналитик ICIS строит на основе предположения, что кризис, спровоцированный конфликтом, затянется.

Итак:

Газо- и нефтехимическим компаниям с внутренним доступом ко всему объему или хотя бы к значительной части необходимого им углеводородного сырья, скорее всего, не придется значительно сокращать расходы.

Что касается спроса на нефтегазохимические продукты, прогнозы делать очень сложно. Очевидно, что метод оценки на основе коэффициентов от ВВП перестал работать в качестве инструмента для прогнозирования спроса.

Понимание изменений спроса теперь требует глубокого и постоянного анализа конечного потребления, что ведет к необходимости внедрения более гибких продаж и более гибких тактик руководства заводами.

По мнению аналитика ICIS, кризис превратится в долгосрочную Холодную войну, что приведет к расколу мира на два промышленных блока, а это принесет с собой новые возможности.

В конце января компании Technip Energies и Iowa Corn Promotion Board (ICPB) заключили сделку, согласно которой ICPB передала Technip Energies все патенты, технологии и права на производство моноэтиленгликоля (МЭГ) из растительного сырья новым методом.

В конце января компании Technip Energies и Iowa Corn Promotion Board (ICPB) заключили сделку, согласно которой ICPB передала Technip Energies все патенты, технологии и права на производство моноэтиленгликоля (МЭГ) из растительного сырья новым методом. С учетом стабильного роста спроса на МЭГ и мирового стремления перейти на более экологически чистые и возобновляемые материалы, новая технология способна обеспечить растущий рынок МЭГ экологической альтернативой сырью, которое традиционно делают из продуктов нефтеперерабатывающей промышленности.

Этиленгликоль получают гидратацией окиси этилена, который в основном поступает из нефтяной промышленности. Но этилен также получают из этанола. Тут и открывается путь для экологических альтернатив: этанол можно получать из любой органики, насыщенной углеводами: крахмала, целлюлозы, глюкозы.

Основную массу биоэтиленгликоля (биоМЭГ) сегодня получают из переработки сахарного тростника из Бразилии. И значительная часть идет на производство бутылок для компаний Coca-Cola, Heinz и PepsiCo.

Долгое время методы крупнотоннажного производства МЭГ из биомассы были слишком сложны, длительны и экономически менее выгодны по сравнению с традиционным производством МЭГ из нефтепродуктов.

Так, например, анализ, проведенный китайскими учеными два года назад [1], показал, что суммарные издержки производства биоМЭГ из лигноцеллюлозы (растительного сухого вещества) на 43% и на 20% выше, чем производство из угля и нефти соответственно.

Хотя, конечно, такое производство экологичнее, потому что даёт меньше выбросов и использует возобновляемый источник сырья. И именно это мотивирует компании искать новые, более экономически выгодные процессы производства биоМЭГ.

С каждым годом игроков на этом рынке становится всё больше. Среди них датская компания Haldor Topsoe, которая совместно с бразильским нефтехимическим гигантом Braskem построила завод по производству МЭГ из сахара по технологии MOSAIKTM. К 2020 году они достигли производства на демоуровне и планировали разослать образцы продукции своим стратегическим партнерам для тестирования и проверки качества. [2]

В 2019 году компания Avantium открыла в Нидерландах свой первый демонстрационный завод по производству МЭГ из сахара по запатентованной ими технологии Ray TechnologyTM, который сможет производить около 10 тонн биоМЭГ в год. [3]

В апреле 2021 года они объявили об успешном прохождении проверки на качество их растительных МЭГ и МПГ (монопропиленгликоля).[4] Тогда же они заключили соглашение с Cosun Beet Company, компанией по переработке свеклы, на совместное строительство их первого коммерческого завода к первой половине 2023 года. Коммерческий запуск производства намечен на 2025 год. [5]

Не стоит забывать и о India Glycols, которая занимается производством МЭГ из биоэтанола с 1989 года [6], и Greencol Taiwan Corporation, производящая биоМЭГ и биоПЭТ (термопластик) из этанола из бразильского сахарного тростника [7].

Компания Technip Energies выкупила у американской Iowa Corn новый метод получения МЭГ из растительного сырья, который снижает дополнительные затраты на производство биоМЭГ за счет сокращения процесса до одного этапа. [8]

Исследованием новых методов производства биоМЭГ компания Iowa Corn Promotion Board (ICPB) занялась еще в 2013 году, и в 2016 году они запатентовали свой процесс «Непрерывного производства этиленгликоля из углеводов» [9].

Компания ICPB, будучи заинтересованной в поиске новых рынков для своей продукции, разрабатывала эту технологию для переработки остатков кукурузы, но в результате сырьем могут быть крахмал, целлюлоза, глюкоза – с концентрацией углеводов от 5 до 71% в изначальном сырье. Можно и использовать более высокое содержание, но для этого нужно будет настроить подачу сырья под скорость реакции.

Запатентованный реактор ICPB состоит из двух частей: зоны с катализаторами и восстановительной зоны. Как заявляют создатели, запатентованное «последовательное» использование катализаторов позволяет получать значительное количество этиленгликоля и при этом делает весь процесс более безопасным и коммерчески выгодным, чем в системах, где сырье сразу встречает два вида катализаторов. Также процесс позволяет получать значительное количество пропиленгликоля при использовании фруктозы в сырье.

Стан Кнез (Stan Knez), технический директор Technip Energies: «Мы рады добавить эту технологию [производства] МЭГ в наше портфолио, потому что наши клиенты ищут более природосберегающие пути производства пластика и базовых химических соединений. Мы продолжаем развивать технологии, которые станут частью циклической экономики, и эта сделка соответствует нашим стремлениям ускорить переход к альтернативным источникам энергии будущего».

Инженерно-технологическая компания Technip Energies – мировой лидер в области проектирования и технологий перехода на альтернативные источники энергии. Занимает лидирующие позиции в секторах сжиженного природного газа (СПГ), водорода и этилена, а также наращивает свою долю в секторах синего и зеленого водорода, экологически чистой химии и контроля CO2. Компания работает в 34 странах, предлагая клиентам надежную модель реализации инновационных проектов, подкрепленную новейшими технологиями, продуктами и сервисами.

Американская Iowa Corn Promotion Board (ICPB) занимается развитием и защитой рынков, спонсированием исследованием, популяризацией и просвещением на тему кукурузы и производных продуктов.

[ 1] Zhitong Zhao, Jingyang Jiang, Mingyuan Zheng, Feng Wang, Advancing development of biochemicals through the comprehensive evaluation of bio-ethylene glycol, Chemical Engineering Journal, Volume 411, 2021, 128516, ISSN 1385-8947, https://doi.org/10.1016/j.cej.2021.128516.

[2] Braskem and Haldor Topsoe achieve first production of bio-based MEG from sugar https://blog.topsoe.com/braskem-and-haldor-topsoe-achieve-first-production-of-bio-based-meg-from-sugar

[3] Avantium advances its plant-based MEG technology with the opening of its demonstration plant https://www.avantium.com/wp-content/uploads/2019/11/20191107-Press-release-Avantium-advances-its-plant-based-MEG-technology-with-the-opening-of-its-demonstration-plant-final.pdf

[4] Avantium successfully produces polyesters with its plantMEG™ from the Ray Technology™ demonstration plant https://www.avantium.com/wp-content/uploads/2021/04/20210413-Avantium-successfully-produces-polyesters-with-its-plantMEG%E2%84%A2-from-the-Ray-Technology%E2%84%A2-demonstration-plant.pdf

[5] Cosun Beet Company and Avantium join forces with the ambition to produce plant-based glycols from sugars https://www.avantium.com/wp-content/uploads/2021/04/20210422-Cosun-Beet-Company-and-Avantium-join-forces-with-the-ambition-to-produce-plant-based-glycols-from-sugars.pdf

[6] INDIA GLYCOLS Ltd https://www.indiaglycols.com/product_groups/monoethylene_glycol.htm#:~:text=IGL%20has%20been%20manufacturing%20bio,water%20and%20many%20organic%20solvents

[7] Toyota Tsusho’s Bio-PET rolls out https://greenchemicalsblog.com/2012/10/26/toyota-tsushos-bio-pet-rolls-out/

[8] Пресс-релиз Technip Energies Purchases Iowa Corn’s Monoethylene Glycol Technology https://www.ncga.com/stay-informed/media/in-the-news/article/2022/02/icymi-technip-energies-purchases-iowa-corns-monoethylene-glycol-technology

[9] Патент Iowa Corn Promotion Board, PROCESS FOR THE CONTINUOUS PRODUCTION OF ETHYLENE GLYCOL FROM CARBOHYDRATES US 20160304423A1 https://patentimages.storage.googleapis.com/2c/78/92/6afde90a769bb3/US20160304423A1.pdf

Технология получения моноэтиленгликоля (МЭГ) существенно не менялась с момента открытия этого вещества в середине 19 века, в то время как методы добычи и переработки исходных продуктов – нефти и газа — сильно шагнули вперед.

Технология получения моноэтиленгликоля (МЭГ) существенно не менялась с момента открытия этого вещества в середине 19 века, в то время как методы добычи и переработки исходных продуктов – нефти и газа — сильно шагнули вперед. В перспективе, отмечают эксперты, основной задачей производителей МЭГ останется удешевление сырья — этиленоксида, объемы предложения которого пока не всегда покрывают спрос, что ведет к росту его цены.

Динамика рынка моноэтиленгликоля, в последние полтора года не раз демонстрировала ценовые рекорды. В отдельные моменты стоимость превышала 1000 евро за тонну, что втрое выше обычных значений прошлых периодов.

Основной причиной таких всплесков была недоступность сырья из-за серии форс-мажоров на крупнейших мировых химических производствах и следовавшее за этим сокращение предложения на рынке, а также из-за резкого роста стоимости нефти и газа как первичных продуктов переработки.

Именно они являются первой ступенью производства моноэтиленгликоля. После добычи нефть и газ проходят специальную подготовку и очистку, в ходе которых из них выделяются полезные для нефтехимии компоненты — широкие фракции легких углеводородов (ШФЛУ), сжиженные углеводородные газы (СУГ) и нафта. Они направляются на пиролиз (высокотемпературное разложение) с последующим низкотемпературным газоразделением получающихся веществ.

Основным конечным продуктом этого процесса является этилен, представляющий самый большой рынок олефинов. Менее популярное сырье для производства моноэтиленгликоля — уголь. Технология coil-to-MEG используется в основном в Китае, который располагает большими запасами этого вида углерода.

Реакция разложения нефтегазовых фракций проводится в трубчатых печах при температуре в 800-950°С и давлении 0,3 МПа. Объем этилена на выходе может существенно различаться в зависимости от основы переработки.

Самые высокие показатели дают насыщенные углеводороды: этан, пропан и бутан. Их пиролиз в присутствии водяного пара на выходе позволяет получить до 50% этилена. Если использовать как сырье прямогонный бензин, выход составляет около 30% с параллельным образованием большого количества жидких углеводородов, включая ароматические. Самый низкий показатель – у пиролиза газойля (около 15-25% этилена).

Помимо этого, этилен производится путем выделения из природного газа жирных фракций, которые направляются на термический крекинг и последующую дегидратацию.

В России, несмотря на масштабы добычи углеводородов, в последние годы сформировался дефицит пиролизных мощностей, который только сейчас начал сокращаться за счет вводов новых перерабатывающих заводов.

По планам Минэнерго, ситуация с сырьем должна существенно улучшиться уже к 2025 году, когда объемы производства этилена вырастут в 2,5 раза от текущего уровня до 12,4 млн тонн в год. К 2030 году российские мощности по этилену могут превысить 15 млн тонн.

Основной прирост должны обеспечить мегапроекты крупнейших российских нефтегазовых и химических компаний:

На базе дополнительных объемов сырья будет выпускаться основные виды полимеров, также почти у каждой компании есть планы по выпуску моноэтиленгликоля.

Следующая ступень нефтехимического процесса переработки углеводородов на пути к его производству — получение оксида этилена, который на данный момент является одним из наиболее востребованных крупнотоннажных продуктов тяжелого органического синтеза.

Открытие этиленоксида в 1859 году принадлежит французскому химику Шарлю Адольфу Вюрцу, но при этом синтезировать оксид этилена напрямую из этилена химики не могли до 30-ых годов 20 века, когда перед войной был разработан процесс прямого окисления этилена с участием серебряного катализатора.

Это открытие дало толчок развитию производства этиленгликоля, который синтезировали одновременно с этиленоксидом, но долго не находили ему практического применения. Наиболее распространенный способ получения МЭГ еще со времен Вюрца — дегидратация оксида этилена в присутствии серной или ортофосфорной кислоты.

В качестве побочных продуктов образуются диэтиленгликоль и триэтиленгликоль, которые также нашли промышленное применение. Сейчас наиболее продвинутыми технологиями синтеза этиленоксида и моноэтиленгликоля владеют компании Dow Chemical, Mitsubishi, Scientific Design и Shell. Единственный производитель МЭГ в России — СИБУР.

Дальнейшие разработки в этой области направлены на получение высоко очищенного МЭГ, а также на сокращение выхода диэтиленгликоля. Как отмечает глава Инфо-ТЭК Тамара Канделаки, технически сильно усовершенствовать процесс выработки МЭГ фактически невозможно, так что производящие его компании стремятся к снижению ОПЕКСов. Лучшую возможность оптимизации даёт снижение стоимости сырья, а также увеличение продолжительности межремонтного пробега.

В секторе МЭГ формируется отдельное направление промышленного производства этого продукта из растительного сырья без применения углеводородов. Использоваться могут сахарный тростник, свекла, кормовая патока, а также некоторые виды злаков.

Наиболее распространенная технология — переработка сахаров в биоэтанол с последующим применением уже знакомой цепочки:

При этом способе повышается выход основного продукта с одновременным снижением объемов побочных продуктов.

Хотя есть и более короткие цепочки его получения. Так, The Coca-Cola Company совместно с Changchun Meihe Technology Development Co., Ltd. разработали технологию выработки МЭГ напрямую из источника сахара.

На основе этой технологии компании произвели несколько сотен полностью перерабатываемых бутылок для напитков. Первым промышленным лицензиатом этого метода стал лесопромышленный концерн UPM, который на данный момент начал строительство завода в Германии для переработки древесного сырья лиственных пород и других побочных продуктов деревообрабатывающей промышленности в биоМЭГ.

Еще один крупный проект по выпуску «зеленого» моноэтиленгликоля заявила французская Technip Energies, которая в начале 2022 года купила у Iowa Corn Promotion Board’s (ICPB) технологию его производства из сырья на основе кукурузы.

Но пока в области моноэтиленгликоля из растительного сырья речь идет скорее об опытной эксплуатации технологий, мощности которых насчитывают всего несколько десятков тысяч тонн в год во всем мире. Основное препятствие широкого производства биоМЭГ — высокая себестоимость конечного продукта.

Продолжаем разбираться в закономерностях нового кризиса вместе с зарубежными экспертами. На этот раз подготовили для вас перевод статьи одного из ведущих поставщиков информации для профессиональных участников финансовых рынков — компании Bloomberg.

Продолжаем разбираться в закономерностях нового кризиса вместе с зарубежными экспертами. На этот раз подготовили для вас перевод статьи одного из ведущих поставщиков информации для профессиональных участников финансовых рынков — компании Bloomberg.

В связи с российско-украинским конфликтом весь мир находится в таком энергетическом хаосе, подобных которому не было с 1970-х годов. Многие страны столкнулись с быстрорастущей инфляцией, а цены на некоторые товары первой необходимости уже побили исторические рекорды. Не меньшая проблема — реальный дефицит энергии, и все это из-за внезапной изоляции России на мировом рынке.

Цены на сырье подскочили на беспрецедентные суммы. Например, уголь вырос на 80%, европейский природный газ побил ценовые рекорды, а нефть находилась в самом широком диапазоне за последние три десятилетия.

Источник: https://quote.rbc.ru/ticker/181206

«Нельзя изолировать второго по величине производителя сырья в мире и не ожидать ухудшения ситуации».

Джефф Карри, глава отдела коммерческих исследований в области сырья банка «Голдман Сакс груп».

Внезапная экономическая изоляция России лишает другие страны главного мирового источника энергии, металлов и сельскохозяйственных культур. Это угрожает принципам устройства государств и вызывает повышенный риск того, что развитые страны столкнутся с новыми для них условиями — острой инфляцией и реальным дефицитом энергии.

Большинство стран Восточной Европы все еще получают свыше 50% сырой нефти из России.

За короткий срок для одного из крупнейших экспортеров сырья, практически немыслимое событие стало реальностью.

«Россию отключают от мировой экономики. Процесс интеграции, начавшийся 1990-е годы, быстро идет вспять».

Дэниел Ергин, историк нефти и газа, вице-председатель консалтинговой компании IHS Markit Ltd.

За этим и последовал хаос на энергетическом рынке. В начале марта фьючерсы на нефть марки Brent взлетели до 10-летнего максимума, достигнув отметки 120 долларов за баррель. В частности, это произошло из-за невозможности обеспечить страховку и танкеры. В результате две трети поставок из России оказались под запретом.

И хотя сейчас цены на черное золото находятся на уровне около 100 долларов за баррель, некоторые эксперты не исключают, что до конца года стоимость нефти может увеличиться до 185 долларов.

Другие основополагающие показатели также успели установить рекорды: так, на начало марта европейский природный газ стоил дороже 200 евро за мегаватт-час, фьючерсы на уголь превысили 400 долларов за тонну (по состоянию на 17 марта — более 330 долларов).

Источник: https://ru.tradingeconomics.com/commodity/coal

Речь идет не только об энергоносителях. В Париже стоимость пшеницы достигла максимума с 2008 года — 400 евро за тонну, так как российско-украинский конфликт отрезал примерно четверть мирового экспорта. Сейчас цена немного снизилась, но по-прежнему превышает отметку в 350 евро за тонну. Алюминий стал стоить 3800 долларов за тонну (сейчас около 3400 долларов), а медь приблизилась к историческому максимуму.

Эксперты еще никогда не сталкивались с такими резкими и внезапными скачками цен сразу же на несколько типов сырья. Конечно, связано это с санкциями и нарушением цепочек поставок. Ожидается, что рекордные или повышенные стоимости будут сохраняться до урегулирования конфликта.

Примерно две трети российской нефти экспортируется морским путем.

Перевод: морским путем, по нефтепроводу

Как отметил Джефф Карри, падение экспорта нефти в итоге может означать для России крах, подобный тому, что охватил Иран в 1978-1979 годах. Тогда нефтяной сектор страны подвергся двойному удару: внутригосударственной революции и аресту активов правительством США. В результате экономика Ирана обрушилась, производство и экспорт упали до нуля, а высококвалифицированные кадры были вынуждены покинуть страну.

В течение прошедших с момента революции 40 лет добыча нефти в Иране достигла примерно половины от уровня 6 млн баррелей в день, привычного для середины 70-х годов.

Международные усилия по усмирению рыночных потрясений оказались безуспешными, даже несмотря на такие решительные действия Мирового Энергетического Агентства как первое за десять лет скоординированное развертывание чрезвычайных запасов нефти. В связи с этим американский президент Джо Байден находится в особенно опасном положении, так как приближаются промежуточные выборы, а его рейтинг падает.

Временное облегчение потребителям может принести такой маловероятный источник энергии как Иран. Дипломаты приближаются к заключению ядерной сделки, которая снимет санкции с Исламской Республики и вернет на рынок более 1 млн баррелей нефти в день.

Главный стратег по сырьевым товарам в RBC Capital Markets, Хелима Крофт, считает, что даже эта мера не сможет затмить весь масштаб потерь поставок из России, если конфликт продолжить набирать обороты. По ее мнению, это лишь капля в море.

Остальные члены коалиции ОПЕК+ предпочли остаться в стороне. Саудовская Аравия решительно отвергла призывы Белого дома остановить рост цен за счет использования своих дополнительных производственных мощностей, ведь такой шаг мог бы ухудшить собственные политические связи страны с Россией.

В отношении других источников энергии альтернатив еще меньше. По данным Международного энергетического агентства, Европейский Союз получает из России около 40% природного газа и может сократить его импорт на треть.

Но даже эта мера займет год и потребует серьезного вмешательства государства в повседневную жизнь людей. Как минимум придется стимулировать хозяев домов тратить меньше газа на отопление и заменять газовые котлы на электрические.

«Российский энергетический кризис будет еще очень долго влиять на весь мир, — считает Меган О’Салливан, профессор международных отношений в Школе управления им. Джона Ф. Кеннеди. — Можно еще раз взглянуть на эти события и увидеть переломный момент, который поверг весь мир в рецессию и усилил уже зарождающиеся тенденции к деглобализации. События 1970-х годов помогли начать новый виток геополитики, и нынешний кризис способен сделать то же самое».

Хотя подобные происшествия негативно влияют на нас в моменте, важно помнить о возможностях, которые нам даны. Чтобы суметь ими воспользоваться, нужно хорошо ориентироваться в происходящем. В этом вам может помочь наш блог.