Противостояние России и Запада вокруг газопровода «Северный поток-2», запуск которого задерживают европейские регуляторы, привело к рекордному росту цен на газ.

Противостояние России и Запада вокруг газопровода «Северный поток-2», запуск которого задерживают европейские регуляторы, привело к рекордному росту цен на газ. Его стоимость на споте к концу декабря выросла более чем в 10 раз, и предпосылок для коррекции пока нет. Подорожание сырья приведет к новому всплеску цен на нефтехимию, в том числе – моноэтиленгликоль, и снижению маржинальности производителей.

Н2:«Северный поток-2» стоит

К концу 2022 года «Газпром» заполнит газом обе ветки трубопровода «Северный поток-2» из России в Германию по дну Балтийского моря.

Строительство проекта мощностью 55 млрд кубометров газа в год компания завершила еще в сентябре, но маршрут до сих пор не запущен из-за отсутствия сертификации от европейских регуляторов.

В ноябре Федеральное сетевое агентство Германии, которое рассматривает проект, сообщило, что не ожидает решения о регистрации «Северного потока-2» в первой половине 2022 года.

Регулятор временно приостановил процесс сертификации Nord Stream 2 AG в качестве независимого оператора газопровода из-за того, что компания не имеет правовую форму в соответствии с германским правом.

То есть фактически регулятор потребовал, чтобы оператор «Северного потока-2» передал основной капитал, касающийся германского сегмента газопровода, в собственность немецкой дочерней структуры.

На фоне неопределенности с запуском одного из своих ключевых проектов «Газпром» настойчиво демонстрирует Европе свои возможности влияния на ситуацию на газовом рынке.

Компания ограничила поставки газа европейским потребителям уровнем их контрактов в осеннем сезоне, когда ведется закачка в подземные хранилища газа (ПХГ) и спрос традиционно повышается.

В этом году объемы сырья в ПХГ к началу сезона были на экстремально низких уровнях, а холодная зима заставила довольно рано начать из них активный отбор, который в декабре достиг исторического рекорда.

По данным системы Gas Infrastructure Europe, на 22 декабря из подземных хранилищ Европы было отобрано уже более 41% от находящего там объема.Суточные максимумы были зафиксированы 21-22 декабря, когда они составили 700 и 712 млн кубометров соответственно.

Последние месяцы закупать большие объемы сырья на спотовом рынке в ЕС практически невозможно из-за рекордных цен на газ, которые в течение многих недель превышали 1000$ за 1000 кубометров.

А сжиженный природный газ (СПГ), на который в Европе старались переходить, чтобы избавиться от зависимости от России, производители перенаправляли на более премиальные азиатские рынки.

К декабрю дефицит СПГ, снижение выработки электроэнергии из альтернативных источников, а также наступление холодов и рост потребления газа загнали цены на исторические максимумы.

На фоне этого «Газпром» в третьей декаде месяца остановил бронирование мощностей газопровода «Ямал-Европа», по которому российский газ идет через Белорусь и Польшу в Германию (мощность – 33 млрд. кубометров).

Контракт на транзит российского газа через Польшу закончился в прошлом году и с тех пор российский газовый концерн бронировал мощности трубы «под конкретного клиента». Отказ от прокачки по этому направлению моментально отразился на европейских котировках фьючерсов на газ по индексу TTF.

Они взлетели сначала почти до 2200$ за 1000 кубометров, а, после недолгой коррекции – до 2600$ за 1000 кубометров (с поставкой 27-28 декабря). Это в 13 раз выше уровня декабря 2020 года.

Действия «Газпрома» создали серьезные трудности для Польши, которая традиционно закупает газ в Германии, используя механизмом виртуального реверса. То есть топливо, идущее по газопроводу «Ямал-Европа» немецким потребителям, на бумаге доходит до Германии и идет обратно, а физически сразу остается в Польше.

Сама Германия, где недавно сменился канцлер, помимо «Ямал-Европы» обеспечивается газом по газопроводу «Северный поток», так что не страдает от снижения поставок. В то время как Варшаве после остановки прокачки со стороны «Газпрома» через Белорусь пришлось перейти на физический реверс германского газа из ПХГ.

Ранее экспортная структура «Газпрома» «Газпром экспорт» остановила продажи газа со своей электронной торговой платформы. Активность торгов начала сокращаться в сентябре после отказа германского суда освобождать «Северный поток-2» от норм газовой директивы ЕС, что задерживает его запуск.

Судя по данным торгов, компания не предлагает лотов на продажу уже больше семи недель: последняя сделка состоялась 13 октября. В целом продажи за год на этой площадке составили 7,3 млрд кубометров против 27,5 млрд кубометров в 2020 году.

На фоне активного ограничения поставок со стороны «Газпрома» польские власти обвинили российскую монополию в давлении на Германию и Еврокомиссию в вопросе запуска «Северного потока-2», отметив, что компания не поставляет получателям в Европе газ свыше минимальных контрактных поставок.

В ответ в «Газпроме» назвали обвинения в свой в адрес беспочвенными, отметив, что Европа сама создает себе проблемы. В частности, представитель компании Сергей Куприянов сообщил, что поставки в Германию в этом году выросли на 5,3% до 50,2 млрд. кубометров.

Позиция Германии после смены канцлера (Ангелу Меркель на этом посту канцлера заменил Олаф Шольц) по вопросу «Северного потока-2» не озвучивалась, что тоже является в некоторой степени риском неопределенности.

Помимо этого, нервозности газовому рынку добавляет напряженность в политических отношениях России с США. Хотя газопровод «Северный поток-2» никак не упоминался в переговорах Владимира Путина и Джо Байдена, в начале декабря, очевидно, что именно Вашингтон во многом влияет на ход реализации проекта, в основном за счет санкций в отношении его участников.

До 14 января верхняя палата Конгресса США намерена рассмотреть предложенный сенатором от штата Техас республиканцем Тедом Крузом законопроект об очередных мерах в отношении «Северного потока-2».

Политологи считают, что вряд ли Джо Байден пойдет на введение более жестких санкций против России без дальнейшей существенной эскалации ситуации вокруг Украины. Такое мнение выразил глава Kissinger Associates, экс-советник президента США Джорджа Буша-младшего по России и Евразии Томас Грэм.

Он напомнил, что и раньше в Конгрессе страны не раз поднимался вопрос об ужесточении мер в отношении Москвы и «Северного потока-2», но Белый дом каждый раз выступал против них.

В любом случае, даже если санкции со стороны США или Евпропы не будут введены, текущий баланс рынка еще долго не позволит ценам на газ прийти к многолетним среднегодовым значениям, уверены эксперты и участники рынка.

В Vygon Consulting не исключают, что это сырье может в некоторые моменты на бирже дорожать и до 3000$ за 1000 кубометров, а средняя стоимость по итогам будет близка к 800$ за 1000 кубометров.

«Газпром» прогнозирует устойчиво высокие контрактные цены на газ в Европе не только в 2022 году, но и в перспективе до 2025 года. Как сообщал зампред правления компании Фамил Садыгов, в 2022-2024 годах цены на газ на мировых рынках будут постепенно снижаться с текущих рекордных отметок, однако останутся значительно более высокими в сравнении с доковидными уровнями.

В свой бюджет на 2022 год монополия заложила стоимость газа в 250$ за тысячу кубометров, хотя это консервативный прогноз и в «Газпроме» уверены, что по факту этот уровень будет больше – около 280$.

Стоимость газа, как одного из основных видов химического сырья, станет в следующем году определяющим факторов для котировок конечной продукции газохимического сектора, в том числе и для моноэтиленгликоля (МЭГ).

В течение 2021 года на фоне подорожания газа, нефти и СПГ, цены на МЭГ в Европе не опускались ниже 660 € за тонну, что само по себе является рекордным уровнем.

К концу декабря котировки немного скорректировались от максимумов в 1000€ за тонну, снижаясь с начала ноября и достигнув показателей в 870€ за тонну на условиях FCA. При этом контрактная цена остается на историческом максимуме в 990€ за тонну.

Эксперты считают, чть в 2022 году сохранение высоких цен на нефтегазохимичское сырье приведет к снижению маржи производителей, которые не смогут полностью коррелировать стоимости своей продукции с ценами на нефть и газ.

При этом, на фоне отсутствия в нефтяном секторе таких резких скачков цен на споте, по мере возможности потребители будут переходить на более доступное сырье, например, нафту, так как в сфере СПГ продолжится дефицит предложения на фоне роста спроса, что будет толкать стоимость сжиженного газа вверх.

Наступает пора новогодних праздников с привычным и долгожданным порядком: нарядная ёлка, оливье на столе, шампанское, обращение президента, удары кремлевских курантов. Знаете ли вы, что без этиленгликоля эта привычная всем обстановка была бы другой? Разбираемся.

Наступает пора новогодних праздников с привычным и долгожданным порядком: нарядная ёлка, оливье на столе, шампанское, обращение президента, удары кремлевских курантов. Знаете ли вы, что без этиленгликоля эта привычная всем обстановка была бы другой? Разбираемся.

Куда ни взглянешь, сидя за новогодним столом, почти наверняка заметите предмет, содержащий этиленгликоль или его производные. Искусственные елки, елочные игрушки, гирлянды, скатерти – везде найдутся гликолевые компоненты.

Одна из главных областей применения этиленгликоля – производство полиэтилентерефталата (ПЭТ), сырья для выпуска пластиковых бутылок, упаковочной тары, пленок и тому подобного. Также ПЭТ и ПЭТГ (полиэтилентерефталат-гликоль) используют в бесчисленном количестве новогодних товаров.

Искусственные напольные и настольные ели обязаны пушистыми ветками литому ПЭТ (часто в пластиковую хвою добавляют еще ПВХ). Они считаются наиболее качественными, долговечными и красивыми.

ПЭТ идет и на пластиковые елочные игрушки: они стоят дешевле стеклянных или металлических, их проще отливать в разных формах и удобнее хранить и использовать – пластик не разобьется при падении с ветки. Умельцы делают новогодние игрушки самостоятельно из тех же пластиковых бутылок.

Где еще можно найти компоненты ПЭТ и ПЭТГ? Пластиковые украшения, элементы декора, гирлянды, мишура, блестящие парики, составные части некоторых фейерверков — легче сказать, где гликолевых продуктов нет. Разве что на столе?

На самом деле, гликоль опосредованно входит и в новогоднее меню. Пищевая добавка E1520 в виде пропиленгликоля играет роль стабилизатора, влагоудерживающего и смягчающего агента, хладоносителя.

Чаще всего E1520 встречается в газированных безалкогольных и слабоалкогольных напитках (в том числе в шампанском!), охлажденных и замороженных продуктах, кондитерских и мучных изделиях.

Пропиленгликоль позволяет лучше смешивать ароматические вещества, сохраняет вкусовые качества, обеспечивает растворение вкусовых экстрактов и пищевых красителей.

Этиленгликоль – важный компонент в производстве синтетических тканей и волокон. Искусственные материалы вроде полиэстера сегодня занимают больше половины от общего потребления мировой текстильной промышленности.

Синтетические нетканые материалы на основе этиленгликоля используются в ярких новогодних скатертях с традиционными зимними узорами, красно-белых колпаках, мешках для подарков, детских и взрослых карнавальных костюмах Деда Мороза, Снегурочки, Снежинки или Зайчика, маскарадных украшениях (ободки, маски, бижутерия), пледах, тематических салфетках, подарочных лентах, постельных принадлежностях, мягких игрушках-сувенирах – всего просто не перечислить.

Благодаря этиленгликолю, мы знаем Новый год таким, какой он есть! А чтобы не пропускать интересные факты об этом веществе, подписывайтесь на нашу рассылку в форме ниже.

График котировок моноэтиленгликоля в 2021 году был похож на американские горки, взлетая до исторических максимумов в 1000 € за тонну, а уже через месяц – падая в 1,5 раза. В 2022 году эксперты не ожидают быстрой стабилизации рыночной обстановки с учетом сохраняющихся рекордных цен на сырье.

График котировок моноэтиленгликоля в 2021 году был похож на американские горки, взлетая до исторических максимумов в 1000 € за тонну, а уже через месяц – падая в 1,5 раза. В 2022 году эксперты не ожидают быстрой стабилизации рыночной обстановки с учетом сохраняющихся рекордных цен на сырье.

В 2021 году сектор моноэтиленгликоля (МЭГ) вышел на новый уровень и показал участникам, что такое «идеальный шторм» в виде ряда неудачно сложившихся факторов, повлиявших на цену и объемы поставок.

Ключевым стала пандемия коронавируса и связанные с ней локдауны, которые весной 2020 года обвалили спрос на большинство нефтегазохимических товаров, в том числе МЭГ. Почти так же резко после снятия ограничений потребление начало восстанавливаться – промышленность перестала за ним успевать.

Масла в огонь возникшего на рынках дефицита подливали многочисленные форс-мажоры, которые в целом являются привычной ситуацией для отрасли, но в этот раз стали критическими.

В феврале и марте аномальные заморозки в США (мировой лидер по производству нефтехимической продукции) стали причиной массовых отключений электроэнергии. Из-за них ключевые игроки рынка – Ineos, LyondellBasell, Formosa Plastics и Dow Chemical – заявили о нескольких десятках инцидентов на своих заводах и были вынуждены приостанавливать производства.

Это нарушило цепочки поставок сырья и нефтехимических товаров потребителям на фоне активного восстановления спроса. Например, из-за коронавируса резко увеличилось потребление продуктов в индивидуальной упаковке в том числе из полиэтилентерефталата (ПЭТ, сырье для производства пластиковой тары).

Этот сектор является крупнейшим потребителем моноэтиленгликоля как сырья. На фоне такого дисбаланса цены на нефтехимическую продукцию били исторические рекорды.

Еще один существенный фактор влияния на стоимость этиленгликоля – перенаправление объемов продукта между крупнейшими рынками потребления из-за европейских антидемпинговых мер против ключевых поставщиков МЭГ на этот рынок – США и Саудовской Аравии.

По факту страны переориентировали свои поставки из ЕС в Азию еще осенью 2020 года, когда было начато расследование, не дожидаясь утверждения заградительных пошлин против национальных поставщиков.

Их отсутствие на фоне сокращения собственного европейского производства стало критическим, усугубляя дефицит.

Увеличение цен на моноэтиленгликоль и их сохранение на высоком уровне в течение всего года поддерживал рост котировок сырья для его производства. В течение года они неоднократно били рекорды, что также было связано с его нехваткой на рынке.

Единственное существенное падение стоимости МЭГ отмечалось в мае и было краткосрочным. Тогда цена опустилась до 660 € за тонну.

Газовый сектор в Европе на фоне морозной зимы, аномально жаркого лета и падения выработки альтернативных видов электроэнергии находился под влиянием дефицита сжиженного природного газа (СПГ). Его основные объемы производители перенаправили на более премиальные азиатские рынки.

Трубопроводного газа ЕС при этом не хватало из-за политики «Газпрома», который поставлял сырье, твердо придерживаясь контрактных объемов и отказывая в дополнительных закупках европейским потребителям.

Так компания подчеркивала необходимость скорейшего запуска уже построенного, но погрязшего в согласованиях с политическим подтекстом проекта «Северный поток-2» мощностью 55 млрд кубометров газа в год из России в Германию.

Эти факторы привели к взлету котировок на газ в Европе до 2000 $ за 1000 м³ и их сохранения выше уровня в 1000 $ за 1000 м³ в течение нескольких месяцев.

К концу года ситуацию снова усугубили холода, вызвавшие дополнительный рост спроса. На фоне сокращения поставок «Газпрома» в 20-ых числах декабря по газопроводу «Ямал – Европа» через Беларусь и Польшу цены на январские фьючерсы на газ в Европе взлетели до отметки почти в $2200 за 1000 м³.

В нефтяном секторе сложились свои предпосылки для формирования дефицита. После резкого падения спроса из-за пандемии и ограничения добычи в рамках соглашения по стабилизации цен ОПЕК+ нефтекомпании не смогли оперативно нарастить производство, хотя уже могли это сделать.

По факту нефтегазовые компании, остановившие до трети своих скважин и сильно сократившие вложения в бурение на действующих месторождениях за последние месяцы, оказались не в состоянии удовлетворить резко выросший спрос.

Участники ОПЕК+, несмотря на разрешенный уровень прибавки к добыче, ни разу за четыре месяца с момента изменения условий соглашения, не достигли установленной планки.

В августе альянс добыл на 1 млн б/с меньше разрешенной квоты, в сентябре – на 700 тыс. б/с. В октябре, по данным Международного энергетического агентства, страны ОПЕК+ снова перевыполнили план по сокращению, снизив добычу на 116%.

Многие крупные производители, в том числе почти все российские компании, уже признали, что фактически исчерпали свободные резервы для повышения производства. И теперь им, наряду с остальными участниками глобального энергетического рынка, придется активно наращивать инвестиции в добычу.

По оценкам экспертов, восстановление баланса на нефтегазовом рынке уже началось, но до стабилизации цен на сырье еще далеко.

Такую оценку дают в инвесткомпании «Атон», поясняя, что охладить цены в следующем году сможет небольшой профицит за счет дальнейшего наращивания добычи в рамках ОПЕК+, а также готовность ряда страны, среди которых США и Китай, распечатать госрезервы нефти.

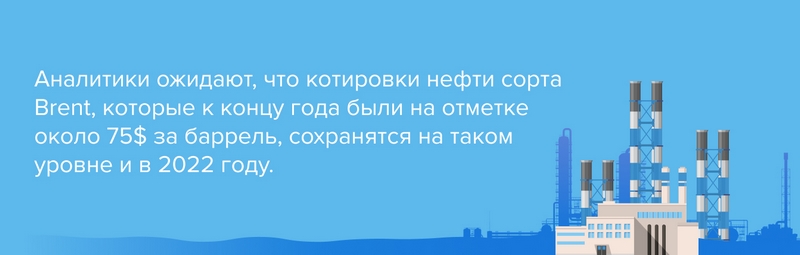

В агентстве Fitch Ratings (его прогноз цен на нефть в 2022 году – около $70 за баррель) указывают, что ситуация на сырьевых рынках остается крайне неопределенной из-за нового штамма коронавируса Омикрон и возможных ограничительных мер.

Цены на газовом рынке в ЕС будут во многом определяться погодой (например, аномальными морозами на фоне низких запасов в подземных хранилищах) и политикой «Газпрома», который будет делать все, чтобы добиться запуска своего нового газопровода.

В самой монополии прогнозируют среднюю стоимость газа в 2022 году на уровне 2021 года, то есть существенно выше прошлогодних показателей. В свой бюджет компания заложила среднюю экспортную цену газа на уровне 296 $ за 1000 м³.

На бирже, где волатильность существенно выше, эксперты ожидают снижения котировок. В VYGON Consulting считают, что в 2022 году в среднем стоимость газа снизится до 770 $ за 1000 м³.

Но коррекция цены начнется не ранее второго квартала, то есть после прохождения зимнего пика потребления и вероятного запуска «Северного потока-2».

Стоимость СПГ будет на уровне 280-350 $ за 1000 м³ при условии, что на рынке не будет перебоя с поставками, как в этом году, а температура в течение года будет близка к климатическим нормам, прогнозируют в Fitch.

По мнению экспертов, стоимость конечной нефтегазохимической продукции, в том числе этиленгликоля, в 2022 году будет снижаться, что повлияет на маржинальность ее производства.

«Замедление роста мировой экономики и рост самообеспеченности Китая нефтехимической продукцией будут способствовать тому, что в среднем по отрасли мировые цены на товары будут опускаться и спред «товар – сырье», а следовательно, и маржа производителей будут ниже, чем в 2021 году», – отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка. Однако сектора гликолей этот тренд коснётся в меньшей степени, чем крупнотоннажных полимеров.

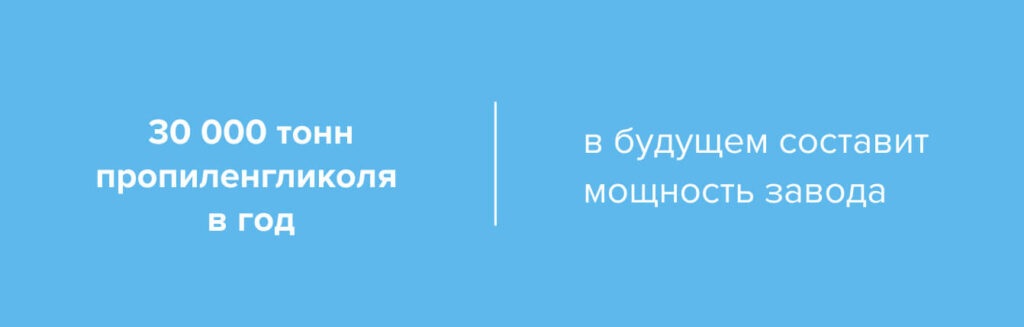

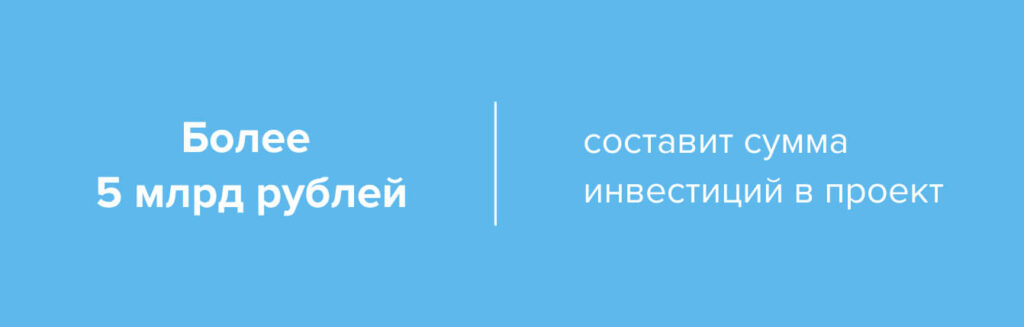

В России может появиться первый производитель пропиленгликоля фармацевтического качества на основе растительного сырья мощностью до 30 тысяч тонн в год. Этот продукт, особенно тонкой очистки востребован на внутреннем рынке.

В России может появиться первый производитель пропиленгликоля фармацевтического качества на основе растительного сырья мощностью до 30 тысяч тонн в год. Этот продукт, особенно тонкой очистки востребован на внутреннем рынке. Сейчас он полностью поставляется из-за рубежа. Эксперты считают, что при эффективной ресурсной базе у нового завода «Метафракс групп» есть все шансы на конкуренцию с импортом.

ООО «Метадинеа», входящая в состав «Метафракс групп», в начале декабря подписала меморандум с международным поставщиком технологий Air Liquide Global E&C Solutions лицензионное соглашение и договор на базовое проектирование комплекса по производству глицерина и биопропиленгликоля.

Новый завод будет располагаться на площадке «Метадинеа» в Орехово-Зуево Московской области. В производстве планируется использовать технологию синтеза глицерина в биопропиленгликоль, разработанную германским химическим концерном BASF.

Продукция на будущем заводе «Метадинеа» будет производиться из биоразлагаемого сырья и возобновляемых источников растительного происхождения.

Завершить проектирование нового комплекса «Метафракс» и Air Liquide планируют в 2022 году, а ввести его в эксплуатацию – в конце 2024 года.

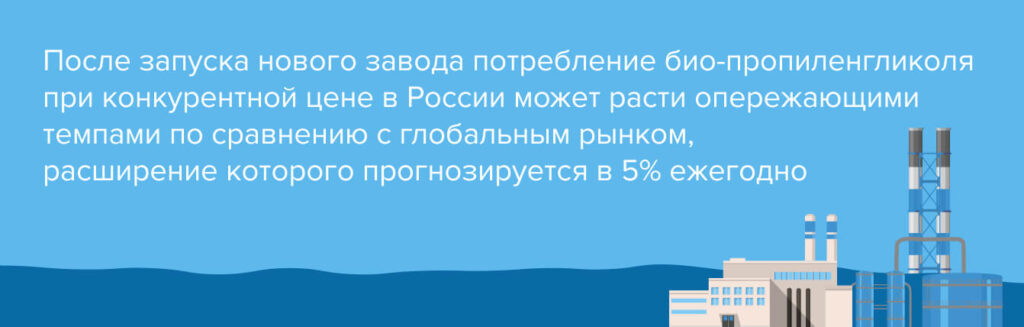

Как заявили компании, новое производство будет первым в России и четвертым в мире предприятием по выпуску «зеленого» биопропиленгликоля фармацевтического качества – USP/EP, предполагает очистку выше 95%.

Предполагается, что мощность завода «Метадинеа» почти полностью покроет внутренний спрос на пропиленгликоль высокого качества в России. Сейчас потребность в этом продукте в России полностью покрывается за счет импорта.

За счет использования растительного сырья и уникальной технологии синтеза выбросы парниковых газов с нового завода будут более чем на 60% ниже по сравнению с классическим процессом производства пропиленгликоля из оксида пропилена.

Как отмечает глава Центра отраслевых исследований Андрей Костин, в России существует серьезный дефицит такого сырья, а строительство большого завода с традиционной технологией гораздо более сложное и затратное, чем малотоннажное производство пропиленгликоля на базе растительного глицерина.

Для сравнения: в 2019 году входящий в СИБУР ООО «СИБУР-Кстово» рассматривал возможность строительства завода по производству окиси пропилена, пропиленгликоля и простых полиэфиров в Кстовском районе Нижегородской области. Мощности предприятия не раскрывались. Инвестиции в этот проект оценивались на уровне более 60 млрд рублей.

Эксперты уверены, что проект по производству подобной химической продукции перспективен на российском рынке с учетом отсутствия на данный момент внутреннего производства на фоне высокого спроса.

Сейчас крупнейшие производители пропиленгликоля в мире – Китай, США и Германия, общий объем его производства составляет около 2,7 млн тонн.

Как отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка, пропиленгликоль хорошего качества высокой степени очистки будет прежде всего востребован в косметической и фармацевтической отраслях.

Аналитик не видит препятствий в использовании технологий международных компаний для реализации проекта «Метадинеа», так что полагает, что в скором будущем мы увидим замещение импорта в этом нишевом сегменте химического комплекса.

Благодаря тому, что биопропиленгликоль самый безопасный двухатомный спирт, он применяется во множестве сфер. Пары этого вещества нетоксичны, также он безопасен при нанесении на кожу и попадании в организм человека.

Такие свойства при высокой степени очистки позволяют использовать его в фармацевтической отрасли в качестве гигроскопического вещества и как основу или растворитель в медицинских жидкостях и мазях.

Благодаря смягчающим и влагоудерживающим свойствам, он используется как добавка E1520 в пищевой промышленности. Пропиленгликоль растворяет ароматизаторы в напитках, входит в состав хлебобулочных изделий и кормов для животных, сохраняя в них влагу. Его применение особенно востребовано для изготовления товаров с длительным сроком хранения.

Способность молекул пропиленгликоля не вступать в реакцию с другими веществами предопределило его использование в парфюмерной продукции. Он помогает создавать и поддерживать однородность жидкости с контрастирующими элементами, а также выступает проводником запахов и других ингредиентов в составе кремов, дезодорантов или средств для волос. За счет натурального происхождения биопропиленгликоль разрешен для использования даже в натуральной косметике.

Вещество используется при производстве жидкости для электронных сигарет. В этой сфере он отвечает за правильное смешивание, улучшает вкусопередачу, а также повышает текучесть жидкости, позволяя ей лучше парить. В этой индустрии также высокие требования к степени очистки пропиленгликоля.

Продукция запланированного «Метадинеа» завода подойдет для применения во всех этих отраслях промышленности.

Но на данный момент Россия полностью импортирует биопропиленгликоль. В основном – из Европы, где широко распространена технология производства химических продуктов тонкой очистки на базе биодизеля.

В последние годы производство продукта стабильно росло на фоне того, что ЕС в рамках Парижского соглашения к 2050 году планирует полностью отказаться от углеводородного ископаемого топлива и перейти на возобновляемые источники энергии.

Сырьем для таких веществ как биопропиленгликоль в Европе также выступает глицерин. Это фактически бесплатный, так как является побочным продуктом при выпуске биодизеля. Это делает конечную продукцию высоко конкурентной.

Александр Гадецкий, основатель Engineering & Consulting PFA Alexander Gadetskiy напоминает, что с 2007 года в состав компании-партнера «Метафракса» по новому заводу Air Liquide входит немецкая инжиниринговая фирма Lurgi.

Она специализировалась на выпуске биодизеля, побочным продуктом производства которого является биоглицерин (сырье для пропиленгликоля), так что технология давно отработана.

Как отмечают в Lurgi, при производстве биодизельного топлива из растительных и животных масел и жиров выход продукции полностью оптимизирован: 1 килограмм (кг) сырья дает 1 кг топлива.

Однако в последнее время на фоне декарбонизации и перехода крупнейших мировых экономик к углеродной нейтральности в 2050-2060 годах, производство биодизеля снижается, так как автомобили на базе двигателей внутреннего сгорания заменяют электрокары и машины на водородном сырье.

В перспективе Европа будет производить все меньше глицерина, а также продуктов его переработки, а, значит, конкуренция с европейскими поставками на внутреннем рынке России будет снижаться.

Участники рынка говорят, что останется конкуренция за посевные площади для выращивания сырья между химиками и сельхозпроизводителями, стоимость продукции которых сейчас на многолетних пиках.

По мнению Александра Гадецкого, проекты по выпуску биопластиков или малотоннажной химии на базе натуральных продуктов наиболее актуальны в таких странах, как Бразилия, обладающих доступными объемами растительного сырья, например, кукурузы или кокосового масла.

Но и в России его реализация вполне возможна, если будет правильно просчитана экономика, а также будут найдены экономически эффективные источники сырья, отмечает эксперт.

Слияние СИБУР и ТАИФ не только создает монополиста на российском рынке гликолей, но и ставит задачу наиболее оптимальной интеграции объединившихся активов в единый хозяйственный организм. Как руководство холдинга собирается ее решать? Рассказываем.

Слияние СИБУР и ТАИФ не только создает монополиста на российском рынке гликолей, но и ставит задачу наиболее оптимальной интеграции объединившихся активов в единый хозяйственный организм. Как руководство холдинга собирается ее решать? Рассказываем.

Текущая оценка стоимости компании СИБУР, присоединившей активы ТАИФ, составляет около 27 млрд долларов. Новый холдинг вошел в топ-5 крупнейших мировых производителей полиолефинов (сырье для выпуска пластмасс) и каучуков.

Главные ожидаемые эффекты от объединения СИБУР и ТАИФ – оптимизация логистики, потоков ресурсов, перераспределение производственных программ внутри холдинга и бóльшая отдача от инвестиционной программы.

Дмитрий Конов, председатель правления СИБУР в интервью РБК

«Например, на одном предприятии в Нижнекамске производилось условно 20 марок полипропилена и в течение года многократно были переходы с одной марки на другую. Из-за чего общая производительность по году снижалась.

Те же 20 марок могли производиться на каком-нибудь предприятии «Сибура», тоже происходили переходы, и мы теряли полезную нагрузку. Теперь можно будет разместить десять марок на одной площадке, а вторые десять – на другой. Что позволит получить на каждой из них более высокую нагрузку, более стабильную по качеству марку и удобную логистику для клиента».

Как уверяют в СИБУР, компании еще до слияния занимали не слишком пересекающиеся ниши на рынке, в основном конкурируя с импортной продукцией, поэтому столкновения интересов разных подразделений, составляющих теперь одну корпорацию, маловероятно.

В соглашении об объединении отдельно прописано, что СИБУР принимает на себя все обязательства по инвестпроектам и направлениям развития, определенным группой ТАИФ. Благодаря новым масштабам бизнеса и облегченному доступу к финансированию, скорее можно говорить о новых инвестициях, в том числе в модернизацию уже существующих предприятий.

«Нижнекамскнефтехим» – один из крупнейших нефтехимических комплексов в Восточной Европе. Доля экспорта в общем объеме выпуска достигает 50%. Выручка за девять месяцев 2021 года – 181,8 млрд руб. (за аналогичный период прошлого года – 102,4 млрд руб.), валовая прибыль – 52 млрд рублей (24,5 млрд руб.)

В 2021 г. компания начала выпуск четырех новых инновационных продуктов:

Объединение с СИБУР уже положительно сказалось на предприятии: агентство Moody’s повысило кредитный рейтинг «Нижнекамскнефтехима», указав в качестве определяющего фактора кредитную поддержку головного холдинга. Эксперты уверены, что объединение станет дополнительным толчком для инвестиционных программ компании.

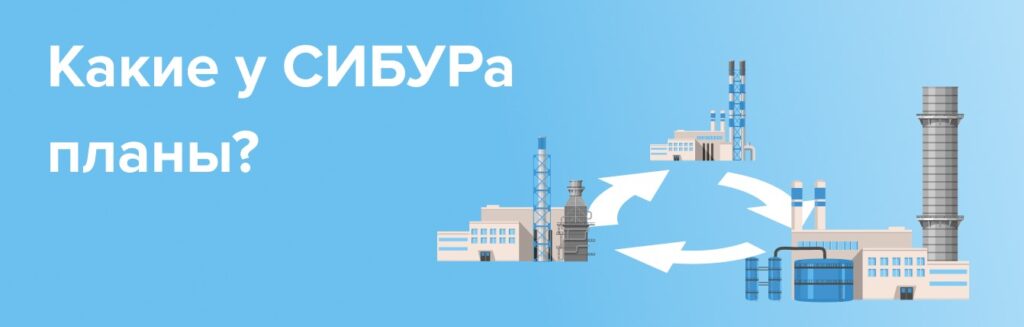

Руководство СИБУР намерено довести до конца проект нового олефинового комплекса «Этилен-600» на площадке «Нижнекамскнефтехима» с тем, чтобы удвоить производственную мощность на 600 тысяч тонн – до 1,2 млн тонн (план сдачи намечен на 2023 г., план строительства выполнен на 34%).

Также, очевидно, продолжатся модернизация производства галобутиловых каучуков с увеличением объема выпуска до 200 тыс. тонн в год, строительство производства этилбензола и стирола (250 тысяч тонн в год), полипропилена (400 тысяч тонн в год) и полистирола (250 тысяч тонн в год).

Кроме того, идут пусконаладочные работы собственной теплоэлектростанции установленной мощностью 485 МВт. Предполагается, что ПГУ-ТЭС позволит утилизировать продукты переработки попутных нефтяных газов и снабжать технологические линии электроэнергией, вырабатываемой на месте.

На горизонте 2027-2030 годов ожидается принятие инвестиционного решения по проекту ЭП-600-3, следующему этапу развития производства олефинов в Нижнекамске.

Проблемы у поставщиков и морозы взвинтили розничные цены на моноэтиленгликоль. Что должно случиться, чтобы продукт подешевел?

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Проблемы у поставщиков и морозы взвинтили розничные цены на моноэтиленгликоль. Что должно случиться, чтобы продукт подешевел?

Контрактная цена на МЭГ для Европы, объявленная в первой декаде декабря, скорее обрадовала покупателей – условия ноябрьского контракта пролонгировали на декабрь и начало января.

Законтрактованная тонна МЭГ в течение месяца будет стоить 990 €, что на 30 € ниже прогнозных значений, которые делали аналитики отраслевого агентства ICIS в середине осени.

За год контрактный этиленгликоль подорожал почти на 70%, однако на фоне большой волатильности цен на энергоносители и сырье, а также общей неопределенности на целевых рынках, доступ к продукту по 990 € за тонну дает возможность нормально планировать бизнес без увеличения издержек.

По данным ICIS, спотовые цены на МЭГ в ЕС в последний месяц 2021 года снизились. Например, стоимость тонны продукта на условиях FCA NWE T2 колеблется в диапазоне от 870 до 920 €. Ноябрьский разброс цен – от 920 до 950 € за тонну.

Агентство отмечает, что МЭГ, произведенный в Европе, в декабре в большом дефиците – на рынке все больше импортного продукта из Азии.

В ICIS пока не меняли ценовой прогноз на январь. Согласно ему, контрактная цена тонны МЭГ должна достигнуть 1025 € и стать пиковой в нынешнем цикле потребления гликолей. Далее цены должны помесячно снижаться вплоть до мая.

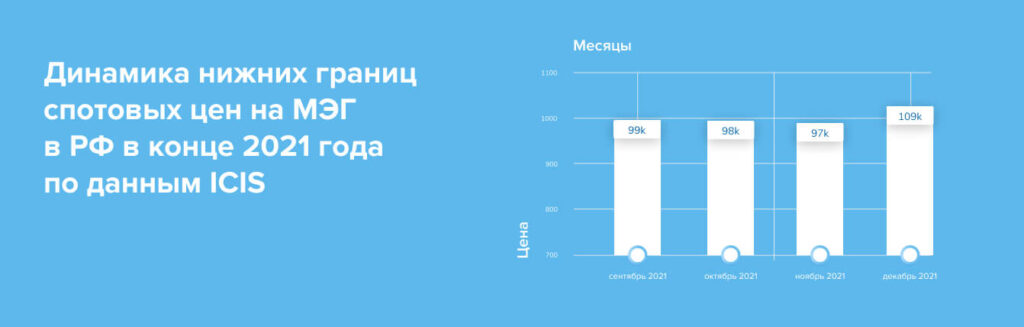

Покупатели МЭГ из России пока не могут разделить позитив своих европейских коллег – стоимость продукта на внутреннем рынке заметно выросла. ICIS подсчитал, что в декабре диапазон цен на условиях самовывоза в спотовом сегменте достиг 109 000–115 000 рублей.

Месяц назад тонна этиленгликоля стоила 97 000–102 000 рублей (внутренние цены в России включают 20% НДС). Характерно, что ведущий отечественный производитель гликолей СИБУР в декабре воздержался от объявления цен.

Причиной повышения внутрироссийских цен ICIS называет ограниченное предложение продукта «на фоне производственных проблем в Дзержинске». Авторы портала имеют в виду главную производственную площадку по выпуску гликолей в РФ – завод «СИБУР-Нефтехим».

СИБУР не делал официальных заявлений о каких-либо производственных проблемах. Снижение доступных объемов МЭГ для покупки косвенно указывает на то, что по каким-то причинам производство МЭГ в ноябре–декабре уменьшилось. В числе самых вероятных причин – плановый ремонт мощностей или технические проблемы.

Вопреки предыдущим прогнозам, спрос внутри страны остается высоким и толкает цены вверх. Факторы спроса на МЭГ в декабре 2021 года в РФ:

ICIS допускает перенаправление объемов МЭГ из России в Европу в начале 2022 года – при условии, что спрос на антифризы на внутреннем рынке будет окончательно удовлетворен.

Выраженная тенденция российского ценообразования III-IV квартала – расхождение с ценовыми трендами в Европе. Если ранее отечественные производители МЭГ заявляли, что формируют стоимость продукта, ориентируясь на европейские контрактные котировки, то за последние месяцы все кардинально поменялось.

Осенью стоимость МЭГ в РФ оставалась стабильной и даже снижалась, тогда как в Европе цены росли; в начале зимы в РФ этиленгликоль подорожал, а на европейском рынке стоимость тонны МЭГ стабилизировалась и даже пошла вниз (на споте).

Ценовое равновесие в Европе отчасти вызвано небольшим удешевлением стоимости сырья для МЭГ – этилена. Базовая цена европейского контракта на этилен в конце года установлена на уровне 1272,5 €, что на 10 € дешевле, чем в ноябре.

Насыщение МЭГ европейского рынка в определенной степени сдерживают технические неполадки у производителей – линия Dow в Нидерландах будет перезапущена после трехнедельного простоя примерно 20 декабря, а также отложенные поставки – прибытие нескольких судов с МЭГ из Азии отложено по разным причинам.

Посмотрим на главные факторы, которые могут влиять на цены на МЭГ в Европе и России в декабре и январе.

Факторы повышения цен:

Факторы стабилизации или снижения цен:

Чтобы получать свежие новости, подписывайтесь на наши соцсети и рассылку!

Пандемия коронавируса за последние два года стала одним из определяющих факторов экономической ситуации в мире. Каждый новый штамм провоцируют ограничения, нарушающие привычную цепочку поставок, что приводит к резким взлетам котировок на моноэтиленгликоль. Но последняя волна Covid-19 уже не так впечатлила рынок, который в большей степени страдает от накопленного недостатка сырья.

Пандемия коронавируса за последние два года стала одним из определяющих факторов экономической ситуации в мире. Каждый новый штамм провоцируют ограничения, нарушающие привычную цепочку поставок, что приводит к резким взлетам котировок на моноэтиленгликоль. Но последняя волна Covid-19 уже не так впечатлила рынок, который в большей степени страдает от накопленного недостатка сырья.

Несмотря на появление в начале ноября нового штамма коронавируса и риск начала четвертой волны заболеваемости, цены на моноэтиленгликоль стабильно шли вниз после октябрьских пиков, которые приблизились к 1000 евро за тонну. С конца октября стоимость снизилась на 3% до 900 евро за тонну в северо-западной Европе на условиях FCA.

До этого МЭГ стабильно дорожал с сентября, но основной причиной этого были не масштабные локдауны, как опасались эксперты на фоне третьей волны пандемии, а локальные и природные форс-мажоры, сильно снизившие объемы сырья на рынке. Также повлияли медленное наращивание добычи нефти и газ и возникшие в Китае ограничения с поставками электроэнергии, остановившие целый ряд крупных заводов.

Хотя большинство из них снова запущены, европейская контрактная цена на моноэтиленгликоль на декабрь на уровне 990 за тонну (что соответствует уровню ноября) подтвердила, что на рынке сохраняются опасения негативного развития ситуации.

Несмотря на временное падение цен на этилен в начале декабря, затраты на энергоносители для производителей остаются высокими. В ближайшее время ждать их снижения не следует, в том числе из-за рисков новой волны коронавируса и связанных с ней локдаунов.

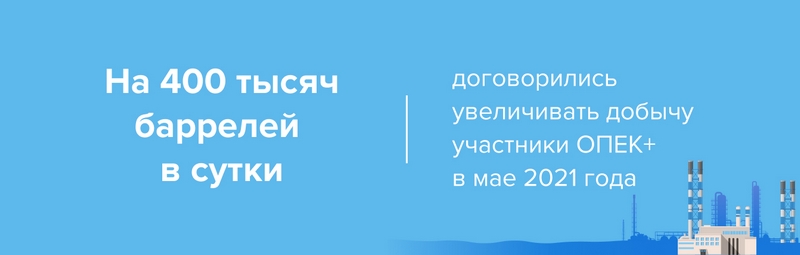

Развитие ситуации с новым штаммом «омикрон» стало одной из главных интриг состоявшего 2 декабря заседания министров стран, участвующих в сделке по ограничению добычи нефти ОПЕК+.

Помешать сохранению утвержденных в июле планов по увеличению производства на 400 тысяч баррелей в сутки ежемесячно могли два фактора, озвученные накануне встречи министров техническим комитетом ОПЕК+.

Первый – возможный профицит нефти на рынке в следующем году. Его пик, по мнению экспертов, придется на первый квартал, с учетом заявленной США продажи 50 млн баррелей нефти из стратегического резерва страны.

Технический комитет ОПЕК+ прогнозирует, что в среднем по году переизбыток предложения может достичь 1,7 млн б/с против его нехватки в 1,2 млн баррелей в сутки в 2021 году. При этом, отмечают эксперты, если спрос будет расти медленнее, профицит по году рискует увеличиться до 3,1 млн б/с. Пока увеличение потребления прогнозируется на уровне 4,15 млн б/с – до 100,6 млн б/с.

Вторым фактором риска для нефтяного рынка техкомитет ОПЕК+ назвал новый штамм коронавируса “омикрон”. Но пока эксперты не берутся оценить его влияние из-за отсутствия данных о тяжести перенесения новой формы COVID-19.

Сейчас очевидно, что новый штамм повлияет на спрос как минимум на авиакеросин по мере того, как ряд крупных государств, включая США, Канаду, Китай и Японию вводят дополнительные ограничения на международные перелеты или более строгие требования к карантину для прибывших в страну.

В итоговом коммюнике заседания ОПЕК+ совет министров стран-участниц указал, что они готовы к оперативным мерам реагирования в случае, если новый штамм коронавируса «омикрон» будет оказывать существенное влияние на нефтяной рынок.

Рост добычи и поставка дополнительных объемов на рынок могли бы стабилизировать цены как на саму нефть, так и на продукцию ее переработки, включая моноэтиленгликоль.

Пока в такой вариант маловероятен с учетом, что за время наращивания добычи в рамках ОПЕК+ фактически ее уровень с августа ни разу не достиг разрешенного уровня. В августе-октябре недопоставки составляли 0,7-1 млн баррелей в сутки, что подталкивало вверх цены на нефть: с начала 2021 года они выросли на 60% до свыше $80 за баррель.

Без масштабных локдаунов коронавирус уже практически не пугает рынок. После появления новостей о новом штамме нефтяные котировки просели в течение ноября на 20%, опускаясь ниже $68 за баррель.

На фоне опасений трейдеров по поводу возможных глобальных локдаунов нефтяные котировки просели за 26–28 ноября на 11–13% – до $71,5 за баррель марки Brent. Однако уже днем 29-го числа нефть частично отыграла падение, подорожав до $75.

Это сокращает спрос, так как не каждый потребитель готов покупать сырье по такой цене. Круг замыкается – на фоне отсутствия потребления нефтекомпании предпочитают не вкладывать средства в развитие добычи, которая дорожает с каждым годом на фоне истощения традиционных запасов в регионах с готовой инфраструктурой.

Похожая ситуация складывается на газовых рынках, где дефицит сырья держит цены на европейском рынке на исторических максимумах. Но там это в большей степени связано с политической ситуацией вокруг нового российского газопровода «Северный поток -2», запуск которого придерживают европейские регуляторы.

В ответ «Газпром» демонстрирует свои возможности по влиянию на рынок ЕС и цены. Критически низкий уровень заполнения подземных газовых хранилищ в Европе и ограничения поставок строго в рамках долгосрочных контрактов отражаются на котировках, которые уже несколько месяцев не опускаются ниже $1000 за 1000 м³.

На данный момент российская газовая монополия, завершив закачку во внутренние ПХГ, начала поставки в европейские хранилища. Закачка туда продлится до конца декабря, но все равно объемы запасов будут ниже среднего многолетнего уровня, что продолжит отражаться на рыночной стоимости газа.

По прогнозам «Газпрома», цена экспортных поставок в четвертом квартале 2021 года будет рекордной и не снизится в скором времени.

Усугубляют ситуацию с трубопроводным газом сложности с поставками сжиженного сырья (СПГ) на фоне коронавируса, особенно в Азии, порты которой систематически закрываются из-за локальных локдаунов.

Сейчас, как отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка, настроения в Азии портятся, а цены на отдельные нефтехимические товары понемногу снижаются. Но сложно определить влияние ли это штамма «омикрон» или просто охлаждение рынка и последствия ввода в работу нефтехимических мощностей Китаем.

Текущая ситуация на рынке сырья и готового продукта к концу второго года пандемии определяется в отсутствии новых масштабных ограничительных мер с накопленным за это время общим эффектом, а также временными локальными катаклизмами, которых в 2021 году было более чем достаточно.

Спред «товар–сырье» в нефтехимическом секторе после весеннего скачка до рекордных уровней в ноябре сузился до средних значений последних лет.

Спред «товар–сырье» в нефтехимическом секторе после весеннего скачка до рекордных уровней в ноябре сузился до средних значений последних лет. Баланс стоимости товара и затрат на его производство восстановился из-за резкого роста стоимости сырья на фоне более медленного подорожания конечной продукции. Не стал исключением для этой тенденции и рынок моноэтиленгликоля.

С начала 2021 года один из основных видов химического сырья – этилен – подорожал почти в 2 раза. В это время цены на производимый из него этиленгликоль за этот же период выросли хоть и значительно, но все же меньше.

Как поясняет Нина Адамова из Центра экономического прогнозирования Газпромбанка, в первой половине 2021 года нефтехимия активно дорожала из-за череды форс-мажоров и энергетических кризисов на фоне восстановления спроса на продукцию сектора после ограничений 2020 года.

Сбои энергоснабжения в начале 2021 года из-за аномально холодной зимы оказали существенное давление на химические производства в США и Европе. Тогда из-за остановок заводов цены на полиолефины, полистирол, стирол и другие товары рекордно выросли в 1,5–2 раза.

Аналогичная ситуация сложилась на рынке моноэтиленгликоля, стоимость которого на споте доходила до 1000$ за тонну. В то же время стоимость сырья (нафты, сжиженного природного газа и этилена) на тот момент оставалась близкой к средним значениям, что резко повышало маржинальность химических производств.

Не успели цены на нефтехимическую продукцию снизиться к лету 2021 года, как в третьем квартале в Китае и Европе начался новый энергетический кризис, следствием которого также стали остановки заводов.

«Осенний энергодефицит также поспособствовал нехватке нефтехимических товаров на рынке и росту цен на них, но в меньшей степени, чем весной: в октябре 2021 года цены на полиолефины выросли только на 8–15%», – отмечают в Газпромбанке.

Сырье для нефте- и газохимии с учетом этих же фундаментальных и рыночных факторов стало дорожать более резко. Одна из основных причин роста цен на нафту, сжиженные углеводородные газы и этилен – снижение добычи углеводородов из-за коронавируса.

Когда по всему миру в 2020 году начались локдауны, спрос резко упал и производителям не оставалось ничего, кроме как консервировать скважины, чтобы не терпеть убытки. Падение спроса привело к обрушению цен сорта Brent до отрицательных уровней.

К концу 2020 года по мере снятия заградительных антиковидных мер добыча нефти начала восстанавливаться, а также постепенно смягчались условия сделки ОПЕК+, которая регулирует уровень производства для поддержания цен на рынке.

Секторы-потребители пришли в себя гораздо быстрее, чем ТЭК, так что на рынке возник дисбаланс, когда спрос начал существенно превышать предложение. Полному насыщению сырьем рынка нефте- и газохимии также помешала сначала холодная зима, которая заставила потребителей активно опустошать подземные хранилища газа, а затем аномально жаркое лето, которое подстегнуло спрос на энергоресурсы.

Особенно сильно в этой ситуации пострадала Европа, собственная добыча которой падает последние несколько лет. Существенная часть поставок углеводородов ушла с этого рынка в более премиальный азиатский сектор.

Дополнительно ситуацию усугубило сокращения выработки возобновляемых источников энергии на фоне обмеления водоемов и слабых ветров. Новый виток дефицита сырья спровоцировал резкий рост цены на газ на бирже.

Аномальные скачки цен создали стимулы для замещения газа нефтью и привели к необычной ситуации на рынке, когда конъюнктура на газовых рынках привела к повышению цен на нефть, хотя традиционно происходит наоборот.

По оценкам Rystad Energy, спрос на нефть вырастет примерно на 500 тыс. баррелей в сутки в четвертом квартале 2021 года и 300 тыс. баррелей в сутки – в первом квартале 2022 года.

Наиболее серьезной проблемой рекордное подорожание сырья стало для ряда низкомаржинальных производств в крупнейших промышленных регионах – Европе и Китае. Ставшие нерентабельными заводы стали снижать производство или вообще останавливать его – это усилило повышательный тренд на рынке готовой нефтехимической продукции.

В Китае на общемировые проблемы 2021 года наложились локальные трудности с обеспечением энергией основных промышленных провинций на фоне стремления страны к декарбонизации. Осенью правительство предупредило, что ряд ключевых производственных регионов рискуют нарушить установленные квоты на выбросы.

Предприятия начали сокращать производство – это усугубило баланс спроса и предложения нефтехимии на глобальном рынке. Наиболее стабильная ситуация к осени, несмотря на многочисленные форс-мажоры в течение года, сложилась с США за счет наличия собственного более дешевого этанового сырья.

Россия в этой ситуации стоит несколько особняком, так как единственный производитель моноэтиленгликоля в стране – СИБУР – имеет мощности по переработке сырья, что позволяет компании за счет вертикальной интеграции регулировать спред «сырье–продукция».

Эксперты считают, что за счет более дешевого, чем у других мировых производителей сырья, а также высокой рентабельности производств, Россия получает дополнительные конкурентные преимущества на глобальном рынке.

Но даже российскому производителю МЭГ приходится постепенно повышать цены на продукцию, которые только недавно впервые с начала осени опустились ниже 100 тыс. руб. за тонну, но с середины ноября вернулась на прежний уровень.

Эксперты ожидают коррекцию цен на сырье уже в первом полугодии 2022 года, но и цены на нефтехимическую продукцию, по их мнению, пойдут вниз, так что химическим компаниям вряд ли стоит снова рассчитывать на рекордную маржу, которую они получали в начале года.

С начала ноября спред «сырье–продукция» продолжает расти. По данным ICIS, маржа европейского производства моноэтиленгликоля на основе нафты выросла за неделю к 19 ноября на 9%, на основе сжиженного газа – на 20%. Стоимость этилена продолжала расти, оказывая давление на доходность производства МЭГ. Ситуация в этом секторе осложнилась падением спотовых цен на продукцию.

После пиков конца октября на уровне 930 € за тонну, стоимость моноэтиленгликоля на европейском споте опустилась к 19 ноября до 912 € за тонну на условиях FCA. Контрактная цена на ноябрь почти достигла исторического максимума в 1000 € за тонну, недотянув всего 10 € до этой отметки.

«Сужение спреда цен «этиленгилколь–этилен», которое стало более заметно в последние месяцы, негативно, но некритично, скажется на марже предприятий, выпускающих МЭГ», – полагает Нина Адамова. По ее мнению, немного снизится и маржинальный доход производителей ПВХ.

Чтобы быть в курсе того, как развивается ситуация, подписывайтесь на нашу рассылку по форме ниже!