Что ждет рынок этиленгликоля в 2022 году? Подводим итоги, даем прогноз

График котировок моноэтиленгликоля в 2021 году был похож на американские горки, взлетая до исторических максимумов в 1000 € за тонну, а уже через месяц – падая в 1,5 раза. В 2022 году эксперты не ожидают быстрой стабилизации рыночной обстановки с учетом сохраняющихся рекордных цен на сырье.

Стечение обстоятельств

В 2021 году сектор моноэтиленгликоля (МЭГ) вышел на новый уровень и показал участникам, что такое «идеальный шторм» в виде ряда неудачно сложившихся факторов, повлиявших на цену и объемы поставок.

Ключевым стала пандемия коронавируса и связанные с ней локдауны, которые весной 2020 года обвалили спрос на большинство нефтегазохимических товаров, в том числе МЭГ. Почти так же резко после снятия ограничений потребление начало восстанавливаться – промышленность перестала за ним успевать.

Масла в огонь возникшего на рынках дефицита подливали многочисленные форс-мажоры, которые в целом являются привычной ситуацией для отрасли, но в этот раз стали критическими.

В феврале и марте аномальные заморозки в США (мировой лидер по производству нефтехимической продукции) стали причиной массовых отключений электроэнергии. Из-за них ключевые игроки рынка – Ineos, LyondellBasell, Formosa Plastics и Dow Chemical – заявили о нескольких десятках инцидентов на своих заводах и были вынуждены приостанавливать производства.

Это нарушило цепочки поставок сырья и нефтехимических товаров потребителям на фоне активного восстановления спроса. Например, из-за коронавируса резко увеличилось потребление продуктов в индивидуальной упаковке в том числе из полиэтилентерефталата (ПЭТ, сырье для производства пластиковой тары).

Этот сектор является крупнейшим потребителем моноэтиленгликоля как сырья. На фоне такого дисбаланса цены на нефтехимическую продукцию били исторические рекорды.

Добровольное ограничение

Еще один существенный фактор влияния на стоимость этиленгликоля – перенаправление объемов продукта между крупнейшими рынками потребления из-за европейских антидемпинговых мер против ключевых поставщиков МЭГ на этот рынок – США и Саудовской Аравии.

По факту страны переориентировали свои поставки из ЕС в Азию еще осенью 2020 года, когда было начато расследование, не дожидаясь утверждения заградительных пошлин против национальных поставщиков.

Их отсутствие на фоне сокращения собственного европейского производства стало критическим, усугубляя дефицит.

Предложение не успевает за спросом

Увеличение цен на моноэтиленгликоль и их сохранение на высоком уровне в течение всего года поддерживал рост котировок сырья для его производства. В течение года они неоднократно били рекорды, что также было связано с его нехваткой на рынке.

Единственное существенное падение стоимости МЭГ отмечалось в мае и было краткосрочным. Тогда цена опустилась до 660 € за тонну.

Газовый сектор в Европе на фоне морозной зимы, аномально жаркого лета и падения выработки альтернативных видов электроэнергии находился под влиянием дефицита сжиженного природного газа (СПГ). Его основные объемы производители перенаправили на более премиальные азиатские рынки.

Трубопроводного газа ЕС при этом не хватало из-за политики «Газпрома», который поставлял сырье, твердо придерживаясь контрактных объемов и отказывая в дополнительных закупках европейским потребителям.

Так компания подчеркивала необходимость скорейшего запуска уже построенного, но погрязшего в согласованиях с политическим подтекстом проекта «Северный поток-2» мощностью 55 млрд кубометров газа в год из России в Германию.

Эти факторы привели к взлету котировок на газ в Европе до 2000 $ за 1000 м³ и их сохранения выше уровня в 1000 $ за 1000 м³ в течение нескольких месяцев.

К концу года ситуацию снова усугубили холода, вызвавшие дополнительный рост спроса. На фоне сокращения поставок «Газпрома» в 20-ых числах декабря по газопроводу «Ямал – Европа» через Беларусь и Польшу цены на январские фьючерсы на газ в Европе взлетели до отметки почти в $2200 за 1000 м³.

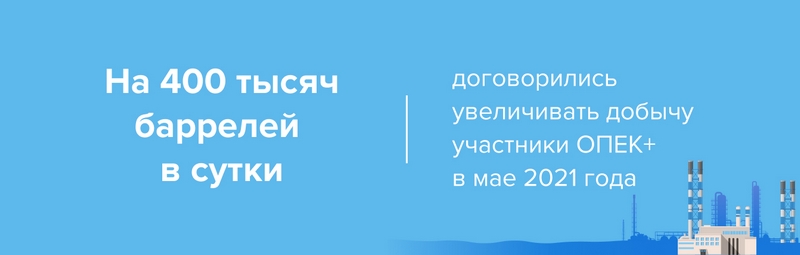

В нефтяном секторе сложились свои предпосылки для формирования дефицита. После резкого падения спроса из-за пандемии и ограничения добычи в рамках соглашения по стабилизации цен ОПЕК+ нефтекомпании не смогли оперативно нарастить производство, хотя уже могли это сделать.

По факту нефтегазовые компании, остановившие до трети своих скважин и сильно сократившие вложения в бурение на действующих месторождениях за последние месяцы, оказались не в состоянии удовлетворить резко выросший спрос.

Участники ОПЕК+, несмотря на разрешенный уровень прибавки к добыче, ни разу за четыре месяца с момента изменения условий соглашения, не достигли установленной планки.

В августе альянс добыл на 1 млн б/с меньше разрешенной квоты, в сентябре – на 700 тыс. б/с. В октябре, по данным Международного энергетического агентства, страны ОПЕК+ снова перевыполнили план по сокращению, снизив добычу на 116%.

Многие крупные производители, в том числе почти все российские компании, уже признали, что фактически исчерпали свободные резервы для повышения производства. И теперь им, наряду с остальными участниками глобального энергетического рынка, придется активно наращивать инвестиции в добычу.

Рынок сбалансируется, но не сразу

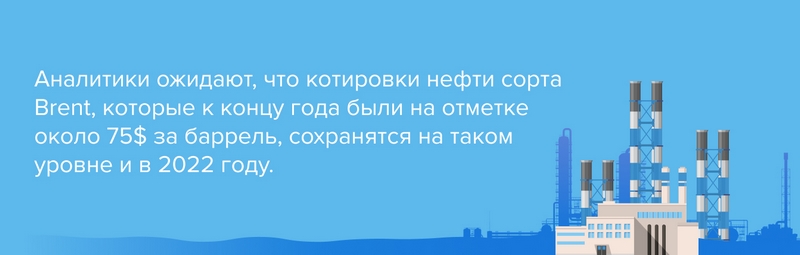

По оценкам экспертов, восстановление баланса на нефтегазовом рынке уже началось, но до стабилизации цен на сырье еще далеко.

Такую оценку дают в инвесткомпании «Атон», поясняя, что охладить цены в следующем году сможет небольшой профицит за счет дальнейшего наращивания добычи в рамках ОПЕК+, а также готовность ряда страны, среди которых США и Китай, распечатать госрезервы нефти.

В агентстве Fitch Ratings (его прогноз цен на нефть в 2022 году – около $70 за баррель) указывают, что ситуация на сырьевых рынках остается крайне неопределенной из-за нового штамма коронавируса Омикрон и возможных ограничительных мер.

Цены на газовом рынке в ЕС будут во многом определяться погодой (например, аномальными морозами на фоне низких запасов в подземных хранилищах) и политикой «Газпрома», который будет делать все, чтобы добиться запуска своего нового газопровода.

В самой монополии прогнозируют среднюю стоимость газа в 2022 году на уровне 2021 года, то есть существенно выше прошлогодних показателей. В свой бюджет компания заложила среднюю экспортную цену газа на уровне 296 $ за 1000 м³.

На бирже, где волатильность существенно выше, эксперты ожидают снижения котировок. В VYGON Consulting считают, что в 2022 году в среднем стоимость газа снизится до 770 $ за 1000 м³.

Но коррекция цены начнется не ранее второго квартала, то есть после прохождения зимнего пика потребления и вероятного запуска «Северного потока-2».

Стоимость СПГ будет на уровне 280-350 $ за 1000 м³ при условии, что на рынке не будет перебоя с поставками, как в этом году, а температура в течение года будет близка к климатическим нормам, прогнозируют в Fitch.

По мнению экспертов, стоимость конечной нефтегазохимической продукции, в том числе этиленгликоля, в 2022 году будет снижаться, что повлияет на маржинальность ее производства.

«Замедление роста мировой экономики и рост самообеспеченности Китая нефтехимической продукцией будут способствовать тому, что в среднем по отрасли мировые цены на товары будут опускаться и спред «товар – сырье», а следовательно, и маржа производителей будут ниже, чем в 2021 году», – отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка. Однако сектора гликолей этот тренд коснётся в меньшей степени, чем крупнотоннажных полимеров.