Последний шанс. Цены на этиленгликоль начнут расти уже в июле

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Стоимость моноэтиленгликоля в Европе остается высокой из-за подорожания сырья для него и дефицита продукта на рынке на фоне восстановления спроса со стороны производителей пластиковой тары. Эксперты ожидают восстановления баланса на рынке с возобновлением нормальной работы основных производителей этиленгликоля после ряда форс-мажоров, но это может занять несколько недель, во время которых цены будут расти.

Факторы роста

Европа определила контрактную цену на моноэтиленгликоль (МЭГ) на июнь. По данным отраслевого портала ICIS, она была полностью подтверждена на уровне 855 € за тонну, что на 7,5% выше показателей предыдущего месяца.

При этом стоимость продукции на июнь зафиксировалась одновременно с майской ценой, которая была сформирована с задержкой из-за неопределенности со стоимостью сырья – этилена.

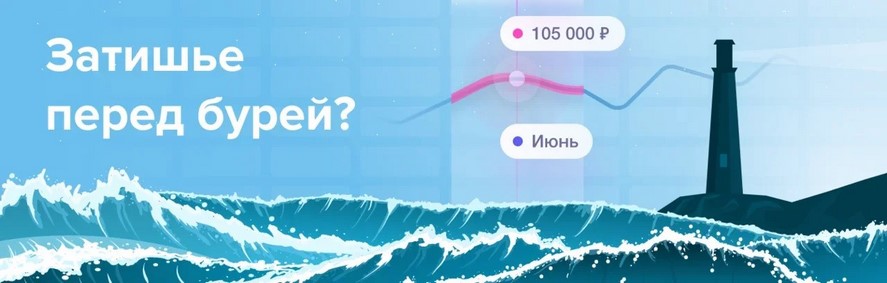

В России, по данным ICIS, спотовые цены на МЭГ во вторую неделю июня стабилизировались несмотря на признаки обильного внутреннего предложения и слабого спроса. СИБУР воздержался от изменения цены, установленной на уровне 106 тысяч рублей за тонну. «Казаньоргсинтез» пока не объявлял свои цены на МЭГ на июнь.

Алексей Егорычев, генеральный директор «Гликоли.ру»

То, что цена не меняется, значит только одно – производители этиленгликоля ведут переговоры и заключают контракты с основными крупными потребителями перед началом сезона. Окно возможности, когда стоимость еще низкая, вот-вот закроется, поэтому закупать продукту нужно сейчас. Лучше на две недели раньше, чем на день позже.

Повышающая динамика сформировалась на европейском рынке МЭГ во второй половине мая из-за роста цен на начальное сырье, нафту и сжиженные углеводородные газы (СУГ) и продукт их переработки, этилен – сырье для производства моноэтиленгликоля.

Так, базовая цена европейского контракта на этилен в июне составила 1080 € за тонну, что на 30 € превышает майский уровень и является максимумом за последние два с половиной года.

Спрос не рождает предложение

Еще одним существенным фактором, поддерживающим стоимость МЭГ на высоких уровнях, стала активизация спроса со стороны крупнейшего сектора его потребления – производителей полиэтилентерефталата (ПЭТ).

До этого спрос со стороны производителей ПЭТ снижался в течение нескольких месяцев, негативно влияя и на цены. Но сейчас его стоимость растет, а цена на многие полимеры и вовсе находится на исторических максимумах.

Ключевая причина такой динамики – череда форс-мажоров в США, которые являются крупнейшим в мире производителем нефтехимической продукции. В феврале и марте в стране прошли аномальные заморозки, которые вызвали проблемы с электроснабжением и привели более чем к 70 инцидентам на заводах таких гигантов как Ineos, LyondellBasell, Formosa Plastics и Dow Chemical.

Приостановка производства привела нарушению цепочек поставок сырья и полимеров потребителям, отголоски которой ощущаются до сих пор.

Эксперты ожидают, что по мере улучшения темпов работы нефтеперерабатывающих заводов, снятия ограничений COVID-19, внедрения вакцин и стабилизации многих промышленных секторов стоимость нефтехимической продукции снизится, но пока до этого далеко.

Опасения дефицита

Появляются все новые факторы давления на конъюнктуру в секторе МЭГ. Окончательно укрепило в отрасли тенденцию к росту цен и спроса в Европе объявление в середине мая Еврокомиссией размера возможных антидемпинговых мер против двух крупнейших поставщиков на рынок ЕС – США и Саудовской Аравии.

Расследование в отношении стран началось в октябре 2020 года по жалобе внутренних производителей на демпинг со стороны иностранных поставщиков. 14 мая стало известно, что пошлины на импорт моноэтиленгликоля для саудовских компаний могут составить 11,1%, а для американских поставщиков – от 8,5% до 52%, что полностью закроет европейский рынок для отдельных производителей.

Подробнее об этом мы рассказали в статье «США и Саудовской Аравии грозит потеря европейского рынка МЭГ».

Окончательные меры будут объявлены в начале декабря, но уже сейчас перспектива потерять двух крупнейших поставщиков моноэтиленглиголя на европейский рынок и испытать его дефицит напугала игроков рынка ЕС и поддержала рост цен.

Спотовые котировки подскочили из-за неопределенности предложения и продолжали расти в течение недели до 28 мая, когда они достигли уровня в 744 € за тонну.

Впрочем, даже возможное ограничение поставок моноэтиленгликоля со стороны США и Саудовской Аравии, а также ограничения внутреннего производства не смогли вернуть спотовые котировки к пиковым значениям марта, когда в первые две недели месяца цены доходили до исторического максимума в 890 € за тонну.

С того времени стоимость МЭГ неизменно корректировалась вниз и ни разу не превышала 750 € за тонну. После пика в конце мая верхние котировки также вышли на плато в 730 € за тонну.

Производство на паузе

Но все же спотовый сектор до сих пор не справился с этим потрясением, так что цены на нем находятся в широком диапазоне в зависимости от происхождения продукта и сроков доставки.

Теперь, когда озвучены предварительные итоги антидемпингового расследования, на рынке была бы возможна корректировка, но ситуацию в Европе дополнительно осложнила остановка производств более 100 внутренних поставщиков нефтехимии на техническое обслуживание на срок от 10 до 95 дней.

Такое большое количество ремонтов связано с тем, что заводы работали без остановки и сверхурочно во второй половине года, когда были сняты антиковидные ограничения, а сроки техобслуживания оборудования сдвинулось на 2021 год.

Угроза дефицита из-за остановки импорта из США и Саудовской Аравии, которые уже переориентировали часть объемов из Европы в Китай, заставила европейских потребителей искать дополнительные объемы моноэтиленгликоля в странах Азии, где уже законтрактованы существенные объемы, которые прибудут в ЕС в июле-августе.

С учетом этого эксперты допускают дальнейший постепенный рост стоимости МЭГ в мире на ближайшую перспективу. А рост глобальных котировок приведет к увеличению стоимости этого продукта и в России, где и так цена несколько месяцев остается на исторических максимумах.

Чтобы не проспустить важных новостей, подписывайтесь на нашу рассылку в форме ниже и узнавайте обо всем первыми!