Каким будет рынок гликолей в I квартале 2021 года?

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Понимание того, как и когда будут меняться цены, и что на них влияет – во многом предопределяет успех бизнеса. За годы работы мы научились эффективно использовать аналитику и продолжаем совершенствовать аналитические инструменты. Решили, что будем делиться с клиентами и другими участниками рынка своими знаниями – регулярно и подробно. Надеемся, что это поможет принимать правильные решения и получать максимум из возможного.

Январская ценовая аномалия

Сейчас цена за тонну этиленгликоля на FCA Дзержинск составляет 76-78 тысяч рублей. Те, кто давно на рынке, знают, что начало года – это «не сезон», и что стоимость никак не должна расти. Но цены пошли вверх именно в январе – и это можно считать нонсенсом, аномалией!

Дело в том, что российский рынок гликолей зависит от цен в Европе. Так, флагманский отечественный производитель гликолей – «СИБУР-Нефтехим», ориентируется на европейские котировки для ценообразования на внутреннем рынке. Так делают и два других ключевых производителя – «Нижнекамскнефтехим» и «Казаньоргсинтез». В Европе стоимость тонны гликолей в течение двух последних месяцев 2020 года выросла в среднем на 150 евро. В январе российская отпускная цена за тонну выросла на 10 800 рублей.

Что влияет на цену гликолей в Европе? Давайте разбираться.

Факторы для европейского рынка

Выделили ключевые события, прямо повлиявшие на нынешнее состояние европейского рынка гликолей и ценообразование.

- Европейская Комиссия (Высший орган исполнительной власти Европейского Союза) в октябре запустила процедуру антидемпингового расследования в отношении поставок гликолей из Саудовской Аравии. Весной и летом прошлого года саудовская компания SABIC продавала гликоли в Европе по чрезвычайно низкой стоимости – как считают еврочиновники, в ущерб местным производителям. Эти поставки в том числе повлияли на падение отпускных цен на гликоли в марте-июне 2020 года. Еврокомиссия должна объявить временные меры в отношении саудитов в мае – вероятно это будет поднятие ввозных пошлин на 25-30%. SABIC из-за антидемпинга перенаправила свои объемы гликолей на азиатские рынки, в частности в Китай. До начала расследования Саудовская Аравия являлась крупнейшим импортером гликолей в ЕС, обеспечивая до 2/3 всех внешних поставок продукта.

- США – другой ключевой импортер гликолей в Европу, не смогли заместить объемы SABIC. Мощный американский нефтехимический кластер расположен в штатах Техас и Луизиана – именно эти территории пострадали в августе от разрушительного урагана «Лаура», который сопровождался наводнениями. Чтобы не допустить еще и техногенной катастрофы, американцы тогда временно закрыли и законсервировали заводы, выпускающие продукты нефтехимии. Они остановили предприятия, выпускающие до 40% всего американского этилена (этиленгликоль получают из окиси этилена). Соответственно выпуск гликолей в США сильно «просел» – даже перезапуск производств не покрывал их собственного дефицита в последние месяцы 2020 года, не говоря уже о возобновлении поставок в Европу.

- Британская химическая компания Ineos Oxide, «дочка» мирового производителя нефтехимии Ineos, из-за технических проблем в ноябре остановила работу крекинг-установки на заводе в Кельне (Германия). Годовая мощность установки – 290 тысяч тонн окиси этилена в год и 150 тысяч тонн этиленгликоля в год. Производство планируют запустить до конца января, но полной ясности пока нет. Однозначно можно сказать одно: европейский рынок потерял декабрьские и январские объемы поставок от Ineos – это около 12,5 тысяч тонн гликолей ежемесячно.

- Немецкий нефтехимический концерн BASF продолжает реконструкцию своего ключевого предприятия в Антверпене, и не может сейчас дать европейскому рынку «недополученные» объемы гликолей. Запуск производства наметили на февраль этого года. Но рынок не сразу увидит спотовые объемы продукции: производитель сначала «выгрузит» долги по контрактам.

Прогноз на изменения

Спрос на гликоли сейчас превышает предложения и в Европе, и в России. У основных российских поставщиков тоже нет свободных запасов в емкостном парке. «СИБУР-Нефтехим» из-за решения технических вопросов на производстве в июне, два месяца не отгружал гликоли, а когда «вернулся», то спешил выполнять контрактные обязательства и не заключал спотовых сделок. Все это, вместе с факторами, влияющими на европейский рынок, создало ценовую аномалию.

Однако мы не прогнозируем дальнейшего повышения цен, напротив стоимость гликолей начнет понемногу снижаться: в феврале ожидаем умеренной коррекции рынка. Наш целевой прогноз стоимости этиленгликоля на февраль: 70 000-74 000 рублей за тонну на FCA Дзержинск.

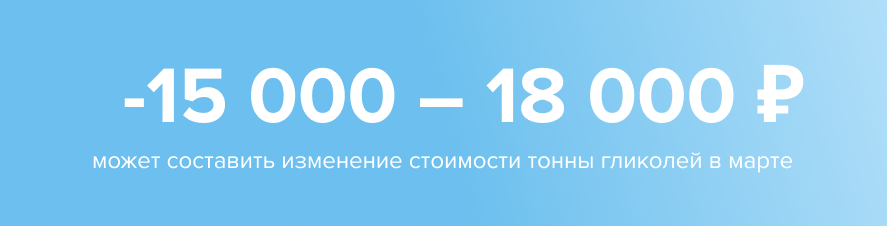

Ожидаем, что ситуация будет меняться к началу марта. По нашей информации несколько десятков танк контейнеров с гликолями следуют из американских портов в Европу. С учетом времени в пути, всех процедур по приему и оформлению, гликоли из США повлияют на европейский рынок в первый весенний месяц. При этом обвала цен в России не будет: стоимость тонны гликолей «отыграет» назад порядка 15 000-18 000 рублей.

На наш целевой рынок и цены на гликоли могут повлиять и глобальные внешние факторы: цены на нефть и курсы валют. По валютным курсам прогнозы на 2021 год варьируются от 70-75 рублей за доллар, и евро в широком коридоре от 88 до 100 рублей. Чтобы проиллюстрировать прогнозы на стоимость нефти Brent в этом году, подготовили инфографику.

Рекомендации

Затаривать склады гликолями на потолке цены никому не советуем. Достаточно приобретать продукт для текущих потребностей с горизонтом планирования до начала марта. В марте же нужно смотреть на объемы производства и складские запасы заводов-производителей – как они будут контрактоваться с потребителями, а также учитывать общую ситуацию – дефицит или профицит продукта на рынке. Или обращайтесь в «Гликоли.ру» – проконсультируем.