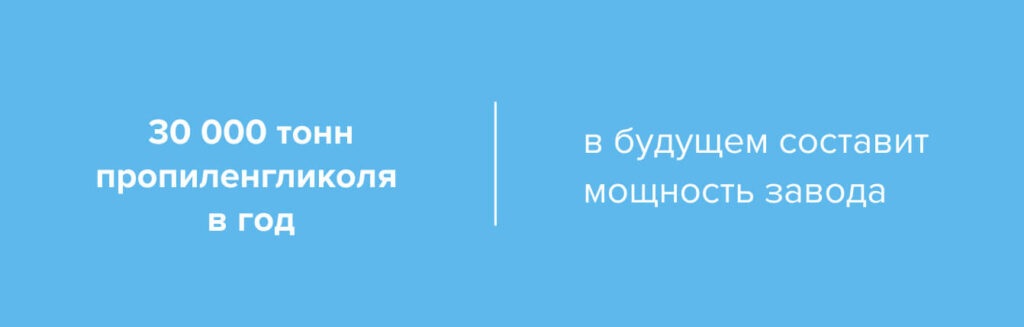

В России может появиться первый производитель пропиленгликоля фармацевтического качества на основе растительного сырья мощностью до 30 тысяч тонн в год. Этот продукт, особенно тонкой очистки востребован на внутреннем рынке.

В России может появиться первый производитель пропиленгликоля фармацевтического качества на основе растительного сырья мощностью до 30 тысяч тонн в год. Этот продукт, особенно тонкой очистки востребован на внутреннем рынке. Сейчас он полностью поставляется из-за рубежа. Эксперты считают, что при эффективной ресурсной базе у нового завода «Метафракс групп» есть все шансы на конкуренцию с импортом.

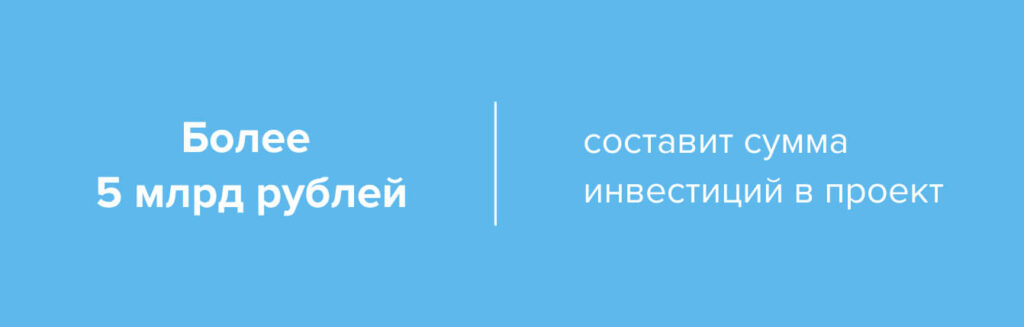

ООО «Метадинеа», входящая в состав «Метафракс групп», в начале декабря подписала меморандум с международным поставщиком технологий Air Liquide Global E&C Solutions лицензионное соглашение и договор на базовое проектирование комплекса по производству глицерина и биопропиленгликоля.

Новый завод будет располагаться на площадке «Метадинеа» в Орехово-Зуево Московской области. В производстве планируется использовать технологию синтеза глицерина в биопропиленгликоль, разработанную германским химическим концерном BASF.

Продукция на будущем заводе «Метадинеа» будет производиться из биоразлагаемого сырья и возобновляемых источников растительного происхождения.

Завершить проектирование нового комплекса «Метафракс» и Air Liquide планируют в 2022 году, а ввести его в эксплуатацию – в конце 2024 года.

Как заявили компании, новое производство будет первым в России и четвертым в мире предприятием по выпуску «зеленого» биопропиленгликоля фармацевтического качества – USP/EP, предполагает очистку выше 95%.

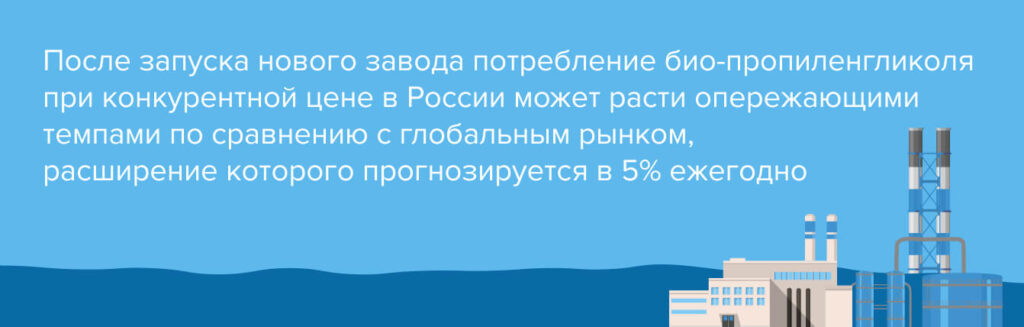

Предполагается, что мощность завода «Метадинеа» почти полностью покроет внутренний спрос на пропиленгликоль высокого качества в России. Сейчас потребность в этом продукте в России полностью покрывается за счет импорта.

За счет использования растительного сырья и уникальной технологии синтеза выбросы парниковых газов с нового завода будут более чем на 60% ниже по сравнению с классическим процессом производства пропиленгликоля из оксида пропилена.

Как отмечает глава Центра отраслевых исследований Андрей Костин, в России существует серьезный дефицит такого сырья, а строительство большого завода с традиционной технологией гораздо более сложное и затратное, чем малотоннажное производство пропиленгликоля на базе растительного глицерина.

Для сравнения: в 2019 году входящий в СИБУР ООО «СИБУР-Кстово» рассматривал возможность строительства завода по производству окиси пропилена, пропиленгликоля и простых полиэфиров в Кстовском районе Нижегородской области. Мощности предприятия не раскрывались. Инвестиции в этот проект оценивались на уровне более 60 млрд рублей.

Эксперты уверены, что проект по производству подобной химической продукции перспективен на российском рынке с учетом отсутствия на данный момент внутреннего производства на фоне высокого спроса.

Сейчас крупнейшие производители пропиленгликоля в мире – Китай, США и Германия, общий объем его производства составляет около 2,7 млн тонн.

Как отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка, пропиленгликоль хорошего качества высокой степени очистки будет прежде всего востребован в косметической и фармацевтической отраслях.

Аналитик не видит препятствий в использовании технологий международных компаний для реализации проекта «Метадинеа», так что полагает, что в скором будущем мы увидим замещение импорта в этом нишевом сегменте химического комплекса.

Благодаря тому, что биопропиленгликоль самый безопасный двухатомный спирт, он применяется во множестве сфер. Пары этого вещества нетоксичны, также он безопасен при нанесении на кожу и попадании в организм человека.

Такие свойства при высокой степени очистки позволяют использовать его в фармацевтической отрасли в качестве гигроскопического вещества и как основу или растворитель в медицинских жидкостях и мазях.

Благодаря смягчающим и влагоудерживающим свойствам, он используется как добавка E1520 в пищевой промышленности. Пропиленгликоль растворяет ароматизаторы в напитках, входит в состав хлебобулочных изделий и кормов для животных, сохраняя в них влагу. Его применение особенно востребовано для изготовления товаров с длительным сроком хранения.

Способность молекул пропиленгликоля не вступать в реакцию с другими веществами предопределило его использование в парфюмерной продукции. Он помогает создавать и поддерживать однородность жидкости с контрастирующими элементами, а также выступает проводником запахов и других ингредиентов в составе кремов, дезодорантов или средств для волос. За счет натурального происхождения биопропиленгликоль разрешен для использования даже в натуральной косметике.

Вещество используется при производстве жидкости для электронных сигарет. В этой сфере он отвечает за правильное смешивание, улучшает вкусопередачу, а также повышает текучесть жидкости, позволяя ей лучше парить. В этой индустрии также высокие требования к степени очистки пропиленгликоля.

Продукция запланированного «Метадинеа» завода подойдет для применения во всех этих отраслях промышленности.

Но на данный момент Россия полностью импортирует биопропиленгликоль. В основном – из Европы, где широко распространена технология производства химических продуктов тонкой очистки на базе биодизеля.

В последние годы производство продукта стабильно росло на фоне того, что ЕС в рамках Парижского соглашения к 2050 году планирует полностью отказаться от углеводородного ископаемого топлива и перейти на возобновляемые источники энергии.

Сырьем для таких веществ как биопропиленгликоль в Европе также выступает глицерин. Это фактически бесплатный, так как является побочным продуктом при выпуске биодизеля. Это делает конечную продукцию высоко конкурентной.

Александр Гадецкий, основатель Engineering & Consulting PFA Alexander Gadetskiy напоминает, что с 2007 года в состав компании-партнера «Метафракса» по новому заводу Air Liquide входит немецкая инжиниринговая фирма Lurgi.

Она специализировалась на выпуске биодизеля, побочным продуктом производства которого является биоглицерин (сырье для пропиленгликоля), так что технология давно отработана.

Как отмечают в Lurgi, при производстве биодизельного топлива из растительных и животных масел и жиров выход продукции полностью оптимизирован: 1 килограмм (кг) сырья дает 1 кг топлива.

Однако в последнее время на фоне декарбонизации и перехода крупнейших мировых экономик к углеродной нейтральности в 2050-2060 годах, производство биодизеля снижается, так как автомобили на базе двигателей внутреннего сгорания заменяют электрокары и машины на водородном сырье.

В перспективе Европа будет производить все меньше глицерина, а также продуктов его переработки, а, значит, конкуренция с европейскими поставками на внутреннем рынке России будет снижаться.

Участники рынка говорят, что останется конкуренция за посевные площади для выращивания сырья между химиками и сельхозпроизводителями, стоимость продукции которых сейчас на многолетних пиках.

По мнению Александра Гадецкого, проекты по выпуску биопластиков или малотоннажной химии на базе натуральных продуктов наиболее актуальны в таких странах, как Бразилия, обладающих доступными объемами растительного сырья, например, кукурузы или кокосового масла.

Но и в России его реализация вполне возможна, если будет правильно просчитана экономика, а также будут найдены экономически эффективные источники сырья, отмечает эксперт.

Слияние СИБУР и ТАИФ не только создает монополиста на российском рынке гликолей, но и ставит задачу наиболее оптимальной интеграции объединившихся активов в единый хозяйственный организм. Как руководство холдинга собирается ее решать? Рассказываем.

Слияние СИБУР и ТАИФ не только создает монополиста на российском рынке гликолей, но и ставит задачу наиболее оптимальной интеграции объединившихся активов в единый хозяйственный организм. Как руководство холдинга собирается ее решать? Рассказываем.

Текущая оценка стоимости компании СИБУР, присоединившей активы ТАИФ, составляет около 27 млрд долларов. Новый холдинг вошел в топ-5 крупнейших мировых производителей полиолефинов (сырье для выпуска пластмасс) и каучуков.

Главные ожидаемые эффекты от объединения СИБУР и ТАИФ – оптимизация логистики, потоков ресурсов, перераспределение производственных программ внутри холдинга и бóльшая отдача от инвестиционной программы.

Дмитрий Конов, председатель правления СИБУР в интервью РБК

«Например, на одном предприятии в Нижнекамске производилось условно 20 марок полипропилена и в течение года многократно были переходы с одной марки на другую. Из-за чего общая производительность по году снижалась.

Те же 20 марок могли производиться на каком-нибудь предприятии «Сибура», тоже происходили переходы, и мы теряли полезную нагрузку. Теперь можно будет разместить десять марок на одной площадке, а вторые десять – на другой. Что позволит получить на каждой из них более высокую нагрузку, более стабильную по качеству марку и удобную логистику для клиента».

Как уверяют в СИБУР, компании еще до слияния занимали не слишком пересекающиеся ниши на рынке, в основном конкурируя с импортной продукцией, поэтому столкновения интересов разных подразделений, составляющих теперь одну корпорацию, маловероятно.

В соглашении об объединении отдельно прописано, что СИБУР принимает на себя все обязательства по инвестпроектам и направлениям развития, определенным группой ТАИФ. Благодаря новым масштабам бизнеса и облегченному доступу к финансированию, скорее можно говорить о новых инвестициях, в том числе в модернизацию уже существующих предприятий.

«Нижнекамскнефтехим» – один из крупнейших нефтехимических комплексов в Восточной Европе. Доля экспорта в общем объеме выпуска достигает 50%. Выручка за девять месяцев 2021 года – 181,8 млрд руб. (за аналогичный период прошлого года – 102,4 млрд руб.), валовая прибыль – 52 млрд рублей (24,5 млрд руб.)

В 2021 г. компания начала выпуск четырех новых инновационных продуктов:

Объединение с СИБУР уже положительно сказалось на предприятии: агентство Moody’s повысило кредитный рейтинг «Нижнекамскнефтехима», указав в качестве определяющего фактора кредитную поддержку головного холдинга. Эксперты уверены, что объединение станет дополнительным толчком для инвестиционных программ компании.

Руководство СИБУР намерено довести до конца проект нового олефинового комплекса «Этилен-600» на площадке «Нижнекамскнефтехима» с тем, чтобы удвоить производственную мощность на 600 тысяч тонн – до 1,2 млн тонн (план сдачи намечен на 2023 г., план строительства выполнен на 34%).

Также, очевидно, продолжатся модернизация производства галобутиловых каучуков с увеличением объема выпуска до 200 тыс. тонн в год, строительство производства этилбензола и стирола (250 тысяч тонн в год), полипропилена (400 тысяч тонн в год) и полистирола (250 тысяч тонн в год).

Кроме того, идут пусконаладочные работы собственной теплоэлектростанции установленной мощностью 485 МВт. Предполагается, что ПГУ-ТЭС позволит утилизировать продукты переработки попутных нефтяных газов и снабжать технологические линии электроэнергией, вырабатываемой на месте.

На горизонте 2027-2030 годов ожидается принятие инвестиционного решения по проекту ЭП-600-3, следующему этапу развития производства олефинов в Нижнекамске.

Проблемы у поставщиков и морозы взвинтили розничные цены на моноэтиленгликоль. Что должно случиться, чтобы продукт подешевел?

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Проблемы у поставщиков и морозы взвинтили розничные цены на моноэтиленгликоль. Что должно случиться, чтобы продукт подешевел?

Контрактная цена на МЭГ для Европы, объявленная в первой декаде декабря, скорее обрадовала покупателей – условия ноябрьского контракта пролонгировали на декабрь и начало января.

Законтрактованная тонна МЭГ в течение месяца будет стоить 990 €, что на 30 € ниже прогнозных значений, которые делали аналитики отраслевого агентства ICIS в середине осени.

За год контрактный этиленгликоль подорожал почти на 70%, однако на фоне большой волатильности цен на энергоносители и сырье, а также общей неопределенности на целевых рынках, доступ к продукту по 990 € за тонну дает возможность нормально планировать бизнес без увеличения издержек.

По данным ICIS, спотовые цены на МЭГ в ЕС в последний месяц 2021 года снизились. Например, стоимость тонны продукта на условиях FCA NWE T2 колеблется в диапазоне от 870 до 920 €. Ноябрьский разброс цен – от 920 до 950 € за тонну.

Агентство отмечает, что МЭГ, произведенный в Европе, в декабре в большом дефиците – на рынке все больше импортного продукта из Азии.

В ICIS пока не меняли ценовой прогноз на январь. Согласно ему, контрактная цена тонны МЭГ должна достигнуть 1025 € и стать пиковой в нынешнем цикле потребления гликолей. Далее цены должны помесячно снижаться вплоть до мая.

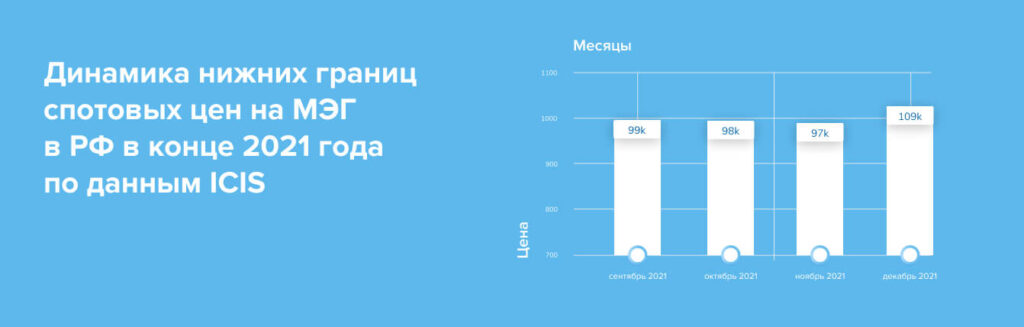

Покупатели МЭГ из России пока не могут разделить позитив своих европейских коллег – стоимость продукта на внутреннем рынке заметно выросла. ICIS подсчитал, что в декабре диапазон цен на условиях самовывоза в спотовом сегменте достиг 109 000–115 000 рублей.

Месяц назад тонна этиленгликоля стоила 97 000–102 000 рублей (внутренние цены в России включают 20% НДС). Характерно, что ведущий отечественный производитель гликолей СИБУР в декабре воздержался от объявления цен.

Причиной повышения внутрироссийских цен ICIS называет ограниченное предложение продукта «на фоне производственных проблем в Дзержинске». Авторы портала имеют в виду главную производственную площадку по выпуску гликолей в РФ – завод «СИБУР-Нефтехим».

СИБУР не делал официальных заявлений о каких-либо производственных проблемах. Снижение доступных объемов МЭГ для покупки косвенно указывает на то, что по каким-то причинам производство МЭГ в ноябре–декабре уменьшилось. В числе самых вероятных причин – плановый ремонт мощностей или технические проблемы.

Вопреки предыдущим прогнозам, спрос внутри страны остается высоким и толкает цены вверх. Факторы спроса на МЭГ в декабре 2021 года в РФ:

ICIS допускает перенаправление объемов МЭГ из России в Европу в начале 2022 года – при условии, что спрос на антифризы на внутреннем рынке будет окончательно удовлетворен.

Выраженная тенденция российского ценообразования III-IV квартала – расхождение с ценовыми трендами в Европе. Если ранее отечественные производители МЭГ заявляли, что формируют стоимость продукта, ориентируясь на европейские контрактные котировки, то за последние месяцы все кардинально поменялось.

Осенью стоимость МЭГ в РФ оставалась стабильной и даже снижалась, тогда как в Европе цены росли; в начале зимы в РФ этиленгликоль подорожал, а на европейском рынке стоимость тонны МЭГ стабилизировалась и даже пошла вниз (на споте).

Ценовое равновесие в Европе отчасти вызвано небольшим удешевлением стоимости сырья для МЭГ – этилена. Базовая цена европейского контракта на этилен в конце года установлена на уровне 1272,5 €, что на 10 € дешевле, чем в ноябре.

Насыщение МЭГ европейского рынка в определенной степени сдерживают технические неполадки у производителей – линия Dow в Нидерландах будет перезапущена после трехнедельного простоя примерно 20 декабря, а также отложенные поставки – прибытие нескольких судов с МЭГ из Азии отложено по разным причинам.

Посмотрим на главные факторы, которые могут влиять на цены на МЭГ в Европе и России в декабре и январе.

Факторы повышения цен:

Факторы стабилизации или снижения цен:

Чтобы получать свежие новости, подписывайтесь на наши соцсети и рассылку!

Пандемия коронавируса за последние два года стала одним из определяющих факторов экономической ситуации в мире. Каждый новый штамм провоцируют ограничения, нарушающие привычную цепочку поставок, что приводит к резким взлетам котировок на моноэтиленгликоль. Но последняя волна Covid-19 уже не так впечатлила рынок, который в большей степени страдает от накопленного недостатка сырья.

Пандемия коронавируса за последние два года стала одним из определяющих факторов экономической ситуации в мире. Каждый новый штамм провоцируют ограничения, нарушающие привычную цепочку поставок, что приводит к резким взлетам котировок на моноэтиленгликоль. Но последняя волна Covid-19 уже не так впечатлила рынок, который в большей степени страдает от накопленного недостатка сырья.

Несмотря на появление в начале ноября нового штамма коронавируса и риск начала четвертой волны заболеваемости, цены на моноэтиленгликоль стабильно шли вниз после октябрьских пиков, которые приблизились к 1000 евро за тонну. С конца октября стоимость снизилась на 3% до 900 евро за тонну в северо-западной Европе на условиях FCA.

До этого МЭГ стабильно дорожал с сентября, но основной причиной этого были не масштабные локдауны, как опасались эксперты на фоне третьей волны пандемии, а локальные и природные форс-мажоры, сильно снизившие объемы сырья на рынке. Также повлияли медленное наращивание добычи нефти и газ и возникшие в Китае ограничения с поставками электроэнергии, остановившие целый ряд крупных заводов.

Хотя большинство из них снова запущены, европейская контрактная цена на моноэтиленгликоль на декабрь на уровне 990 за тонну (что соответствует уровню ноября) подтвердила, что на рынке сохраняются опасения негативного развития ситуации.

Несмотря на временное падение цен на этилен в начале декабря, затраты на энергоносители для производителей остаются высокими. В ближайшее время ждать их снижения не следует, в том числе из-за рисков новой волны коронавируса и связанных с ней локдаунов.

Развитие ситуации с новым штаммом «омикрон» стало одной из главных интриг состоявшего 2 декабря заседания министров стран, участвующих в сделке по ограничению добычи нефти ОПЕК+.

Помешать сохранению утвержденных в июле планов по увеличению производства на 400 тысяч баррелей в сутки ежемесячно могли два фактора, озвученные накануне встречи министров техническим комитетом ОПЕК+.

Первый – возможный профицит нефти на рынке в следующем году. Его пик, по мнению экспертов, придется на первый квартал, с учетом заявленной США продажи 50 млн баррелей нефти из стратегического резерва страны.

Технический комитет ОПЕК+ прогнозирует, что в среднем по году переизбыток предложения может достичь 1,7 млн б/с против его нехватки в 1,2 млн баррелей в сутки в 2021 году. При этом, отмечают эксперты, если спрос будет расти медленнее, профицит по году рискует увеличиться до 3,1 млн б/с. Пока увеличение потребления прогнозируется на уровне 4,15 млн б/с – до 100,6 млн б/с.

Вторым фактором риска для нефтяного рынка техкомитет ОПЕК+ назвал новый штамм коронавируса “омикрон”. Но пока эксперты не берутся оценить его влияние из-за отсутствия данных о тяжести перенесения новой формы COVID-19.

Сейчас очевидно, что новый штамм повлияет на спрос как минимум на авиакеросин по мере того, как ряд крупных государств, включая США, Канаду, Китай и Японию вводят дополнительные ограничения на международные перелеты или более строгие требования к карантину для прибывших в страну.

В итоговом коммюнике заседания ОПЕК+ совет министров стран-участниц указал, что они готовы к оперативным мерам реагирования в случае, если новый штамм коронавируса «омикрон» будет оказывать существенное влияние на нефтяной рынок.

Рост добычи и поставка дополнительных объемов на рынок могли бы стабилизировать цены как на саму нефть, так и на продукцию ее переработки, включая моноэтиленгликоль.

Пока в такой вариант маловероятен с учетом, что за время наращивания добычи в рамках ОПЕК+ фактически ее уровень с августа ни разу не достиг разрешенного уровня. В августе-октябре недопоставки составляли 0,7-1 млн баррелей в сутки, что подталкивало вверх цены на нефть: с начала 2021 года они выросли на 60% до свыше $80 за баррель.

Без масштабных локдаунов коронавирус уже практически не пугает рынок. После появления новостей о новом штамме нефтяные котировки просели в течение ноября на 20%, опускаясь ниже $68 за баррель.

На фоне опасений трейдеров по поводу возможных глобальных локдаунов нефтяные котировки просели за 26–28 ноября на 11–13% – до $71,5 за баррель марки Brent. Однако уже днем 29-го числа нефть частично отыграла падение, подорожав до $75.

Это сокращает спрос, так как не каждый потребитель готов покупать сырье по такой цене. Круг замыкается – на фоне отсутствия потребления нефтекомпании предпочитают не вкладывать средства в развитие добычи, которая дорожает с каждым годом на фоне истощения традиционных запасов в регионах с готовой инфраструктурой.

Похожая ситуация складывается на газовых рынках, где дефицит сырья держит цены на европейском рынке на исторических максимумах. Но там это в большей степени связано с политической ситуацией вокруг нового российского газопровода «Северный поток -2», запуск которого придерживают европейские регуляторы.

В ответ «Газпром» демонстрирует свои возможности по влиянию на рынок ЕС и цены. Критически низкий уровень заполнения подземных газовых хранилищ в Европе и ограничения поставок строго в рамках долгосрочных контрактов отражаются на котировках, которые уже несколько месяцев не опускаются ниже $1000 за 1000 м³.

На данный момент российская газовая монополия, завершив закачку во внутренние ПХГ, начала поставки в европейские хранилища. Закачка туда продлится до конца декабря, но все равно объемы запасов будут ниже среднего многолетнего уровня, что продолжит отражаться на рыночной стоимости газа.

По прогнозам «Газпрома», цена экспортных поставок в четвертом квартале 2021 года будет рекордной и не снизится в скором времени.

Усугубляют ситуацию с трубопроводным газом сложности с поставками сжиженного сырья (СПГ) на фоне коронавируса, особенно в Азии, порты которой систематически закрываются из-за локальных локдаунов.

Сейчас, как отмечает Нина Адамова из Центра экономического прогнозирования Газпромбанка, настроения в Азии портятся, а цены на отдельные нефтехимические товары понемногу снижаются. Но сложно определить влияние ли это штамма «омикрон» или просто охлаждение рынка и последствия ввода в работу нефтехимических мощностей Китаем.

Текущая ситуация на рынке сырья и готового продукта к концу второго года пандемии определяется в отсутствии новых масштабных ограничительных мер с накопленным за это время общим эффектом, а также временными локальными катаклизмами, которых в 2021 году было более чем достаточно.

Спред «товар–сырье» в нефтехимическом секторе после весеннего скачка до рекордных уровней в ноябре сузился до средних значений последних лет.

Спред «товар–сырье» в нефтехимическом секторе после весеннего скачка до рекордных уровней в ноябре сузился до средних значений последних лет. Баланс стоимости товара и затрат на его производство восстановился из-за резкого роста стоимости сырья на фоне более медленного подорожания конечной продукции. Не стал исключением для этой тенденции и рынок моноэтиленгликоля.

С начала 2021 года один из основных видов химического сырья – этилен – подорожал почти в 2 раза. В это время цены на производимый из него этиленгликоль за этот же период выросли хоть и значительно, но все же меньше.

Как поясняет Нина Адамова из Центра экономического прогнозирования Газпромбанка, в первой половине 2021 года нефтехимия активно дорожала из-за череды форс-мажоров и энергетических кризисов на фоне восстановления спроса на продукцию сектора после ограничений 2020 года.

Сбои энергоснабжения в начале 2021 года из-за аномально холодной зимы оказали существенное давление на химические производства в США и Европе. Тогда из-за остановок заводов цены на полиолефины, полистирол, стирол и другие товары рекордно выросли в 1,5–2 раза.

Аналогичная ситуация сложилась на рынке моноэтиленгликоля, стоимость которого на споте доходила до 1000$ за тонну. В то же время стоимость сырья (нафты, сжиженного природного газа и этилена) на тот момент оставалась близкой к средним значениям, что резко повышало маржинальность химических производств.

Не успели цены на нефтехимическую продукцию снизиться к лету 2021 года, как в третьем квартале в Китае и Европе начался новый энергетический кризис, следствием которого также стали остановки заводов.

«Осенний энергодефицит также поспособствовал нехватке нефтехимических товаров на рынке и росту цен на них, но в меньшей степени, чем весной: в октябре 2021 года цены на полиолефины выросли только на 8–15%», – отмечают в Газпромбанке.

Сырье для нефте- и газохимии с учетом этих же фундаментальных и рыночных факторов стало дорожать более резко. Одна из основных причин роста цен на нафту, сжиженные углеводородные газы и этилен – снижение добычи углеводородов из-за коронавируса.

Когда по всему миру в 2020 году начались локдауны, спрос резко упал и производителям не оставалось ничего, кроме как консервировать скважины, чтобы не терпеть убытки. Падение спроса привело к обрушению цен сорта Brent до отрицательных уровней.

К концу 2020 года по мере снятия заградительных антиковидных мер добыча нефти начала восстанавливаться, а также постепенно смягчались условия сделки ОПЕК+, которая регулирует уровень производства для поддержания цен на рынке.

Секторы-потребители пришли в себя гораздо быстрее, чем ТЭК, так что на рынке возник дисбаланс, когда спрос начал существенно превышать предложение. Полному насыщению сырьем рынка нефте- и газохимии также помешала сначала холодная зима, которая заставила потребителей активно опустошать подземные хранилища газа, а затем аномально жаркое лето, которое подстегнуло спрос на энергоресурсы.

Особенно сильно в этой ситуации пострадала Европа, собственная добыча которой падает последние несколько лет. Существенная часть поставок углеводородов ушла с этого рынка в более премиальный азиатский сектор.

Дополнительно ситуацию усугубило сокращения выработки возобновляемых источников энергии на фоне обмеления водоемов и слабых ветров. Новый виток дефицита сырья спровоцировал резкий рост цены на газ на бирже.

Аномальные скачки цен создали стимулы для замещения газа нефтью и привели к необычной ситуации на рынке, когда конъюнктура на газовых рынках привела к повышению цен на нефть, хотя традиционно происходит наоборот.

По оценкам Rystad Energy, спрос на нефть вырастет примерно на 500 тыс. баррелей в сутки в четвертом квартале 2021 года и 300 тыс. баррелей в сутки – в первом квартале 2022 года.

Наиболее серьезной проблемой рекордное подорожание сырья стало для ряда низкомаржинальных производств в крупнейших промышленных регионах – Европе и Китае. Ставшие нерентабельными заводы стали снижать производство или вообще останавливать его – это усилило повышательный тренд на рынке готовой нефтехимической продукции.

В Китае на общемировые проблемы 2021 года наложились локальные трудности с обеспечением энергией основных промышленных провинций на фоне стремления страны к декарбонизации. Осенью правительство предупредило, что ряд ключевых производственных регионов рискуют нарушить установленные квоты на выбросы.

Предприятия начали сокращать производство – это усугубило баланс спроса и предложения нефтехимии на глобальном рынке. Наиболее стабильная ситуация к осени, несмотря на многочисленные форс-мажоры в течение года, сложилась с США за счет наличия собственного более дешевого этанового сырья.

Россия в этой ситуации стоит несколько особняком, так как единственный производитель моноэтиленгликоля в стране – СИБУР – имеет мощности по переработке сырья, что позволяет компании за счет вертикальной интеграции регулировать спред «сырье–продукция».

Эксперты считают, что за счет более дешевого, чем у других мировых производителей сырья, а также высокой рентабельности производств, Россия получает дополнительные конкурентные преимущества на глобальном рынке.

Но даже российскому производителю МЭГ приходится постепенно повышать цены на продукцию, которые только недавно впервые с начала осени опустились ниже 100 тыс. руб. за тонну, но с середины ноября вернулась на прежний уровень.

Эксперты ожидают коррекцию цен на сырье уже в первом полугодии 2022 года, но и цены на нефтехимическую продукцию, по их мнению, пойдут вниз, так что химическим компаниям вряд ли стоит снова рассчитывать на рекордную маржу, которую они получали в начале года.

С начала ноября спред «сырье–продукция» продолжает расти. По данным ICIS, маржа европейского производства моноэтиленгликоля на основе нафты выросла за неделю к 19 ноября на 9%, на основе сжиженного газа – на 20%. Стоимость этилена продолжала расти, оказывая давление на доходность производства МЭГ. Ситуация в этом секторе осложнилась падением спотовых цен на продукцию.

После пиков конца октября на уровне 930 € за тонну, стоимость моноэтиленгликоля на европейском споте опустилась к 19 ноября до 912 € за тонну на условиях FCA. Контрактная цена на ноябрь почти достигла исторического максимума в 1000 € за тонну, недотянув всего 10 € до этой отметки.

«Сужение спреда цен «этиленгилколь–этилен», которое стало более заметно в последние месяцы, негативно, но некритично, скажется на марже предприятий, выпускающих МЭГ», – полагает Нина Адамова. По ее мнению, немного снизится и маржинальный доход производителей ПВХ.

Чтобы быть в курсе того, как развивается ситуация, подписывайтесь на нашу рассылку по форме ниже!

Пассажирские лайнеры, боевые самолеты, космические аппараты. Как они связаны с этиленгликолем? Уникальные термические свойства в свое время сделали его практически незаменимым при космических пусках и эксплуатации авиатехники. Рассказываем подробно.

Пассажирские лайнеры, боевые самолеты, космические аппараты. Как они связаны с этиленгликолем? Уникальные термические свойства в свое время сделали его практически незаменимым при космических пусках и эксплуатации авиатехники. Рассказываем подробно.

В 1930-х годах авиационные двигатели с жидкостным охлаждением произвели настоящую революцию в боевой авиации. Хладоносителем, как правило, служила смесь воды и этиленгликоля в разных пропорциях. Такие моторы впервые появились во Франции и Великобритании.

По сравнению с аналогами они были легче, что стало критически важным при совершенствовании технических характеристик и вооружения истребителей и бомбардировщиков.

Этиленгликолевый тип охлаждения реализовали на наиболее продвинутых модификациях одного из самых массовых авиадвигателей времен Второй мировой войны – Merlin от компании Rolls-Royce.

Его устанавливали на бомбардировщики «Ланкастер» и «Москито», знаменитые истребители «Спитфайр» и «Харрикейн». Водно-гликолевые растворы до сих пор в ходу для определенных типов авиационных моторов.

Этиленгликоль входит в состав специальных средств, необходимых для обслуживания и штатной работы самолетов: жидкости, препятствующей обводнению авиатоплива, и противообледенительной жидкости.

Этиленгликоль – компонент промышленных систем охлаждения и терморегуляции. Благодаря выдающимся термическим свойствам, его включили в системы жизнеобеспечения советских космических кораблей типа «Восток», «Восход», «Союз», орбитальных станций «Салют», научно-исследовательской орбитальной станции «Мир».

Системы регулирования температуры и влажности космических аппаратов работала по принципу жидкостно-конденсирующего теплообменника с водным раствором на основе этиленгликоля. Например, на станциях «Салют» эту роль выполнял теплоноситель «ЛЗ-ТК-5» на основе этиленгликоля (ЭГ), на станции «Мир» – теплоноситель «Темп».

Управляемость температурным режимом обеспечивалась за счет скорости прохождения воздуха через теплообменник, а влажность – температурой самого хладагента.

Без этиленгликоля руководителям советской космической программы пришлось бы ломать голову над альтернативными вариантами систем терморегуляции и, кто знает, к какому решению они бы пришли и пришли бы вообще.

Надо отметить, что в 1997 году этиленгликоль поставил под угрозу жизни космонавтов на станции «Мир», когда начал вытекать из внутреннего контура. Тогда утечку удалось благополучно ликвидировать, но в американском аэрокосмическом агентстве (НАСА) задумались о долгосрочном решении проблемы.

В итоге разработали более надежный, биоразлагаемый и безопасный аналог этиленгликоля, который неожиданно нашел применение в виде реагента, предотвращающего обледенение железных дорог.

Этиленгликоль присутствует в космическом пространстве вне всякой связи с деятельностью человека. По данным ученых, «межзвездный антифриз» естественным путем вырабатывается в более холодных областях гигантского газопылевого облака Стрелец B2 примерно в 26 тысяч световых лет от Земли.

Мы продолжим делиться интересными фактами об этиленгликоле. Чтобы не пропускать статьи, подписывайтесь на рассылку в форме ниже!

Условия нового контракта на поставку МЭГ в Европе шокируют, инфляция взвинчивает цены, но есть и позитивная повестка для российского рынка. Рассказываем обо всем подробно.

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Условия нового контракта на поставку МЭГ в Европе шокируют, инфляция взвинчивает цены, но есть и позитивная повестка для российского рынка. Рассказываем обо всем подробно.

Европейский рынок моноэтиленгликоля во второй половине осени вновь живет с контрактными ценами, о которых поставщики и покупатели не могли договориться с августа.

Бизнесы, заинтересованные в МЭГ, по крайней мере в течение месяца могут рассчитывать на доступ к нужным объемам продукта по понятной стоимости. Цена ноябрьского контракта – 990 €. Это + 45 €, или почти 5%, к параметрам октябрьского соглашения.

Реальный уровень контрактных цен намного превысил прогнозы аналитиков ведущего отраслевого портала ICIS – в сентябре предполагалось, что тонна МЭГ по ноябрьскому контракту будет стоить 885 €.

По данным портала ICIS, спотовые цены на МЭГ также предсказуемо выросли. В первой половине ноября стоимость тонны этиленгликоля на условиях FCA NWE T2 (заказчик получает «очищенный» от экспортных пошлин груз). колебалась в диапазоне от 920 до 935 €. Месяц назад разброс цен составлял от 860 до 900 €.

ICIS прогнозирует дальнейшее повышение контрактных цен на горизонте двух месяцев: в декабре тонна МЭГ будет стоить 1020 €, а в январе продукт подорожает до 1025 €.

Российский рынок МЭГ второй месяц демонстрирует противоположные европейскому тенденции – отпускные цены несущественно, но снижаются. Крупнейший отечественный производитель этиленгликоля СИБУР не менял цену, сниженную в начале ноября на 2 000 рублей за тонну.

Актуальная стоимость тонны МЭГ от СИБУР – 98 000 рублей на условиях самовывоза. Среднероссийский диапазон спотовых цен в середине ноября на уровне 97 000–105 000 рублей. Внутренние цены в РФ включают 20% НДС.

Одна из главных причин повышения стоимости МЭГ – рекордная инфляция. В октябре потребительские цены в странах еврозоны выросли в среднем на 4,1%, обновив 13-летний максимум.

Больше всего в октябре подорожали энергоносители – на 23,5%. В сентябре их стоимость выросла почти на 18%. Такое повышение автоматически «зашивается» в себестоимость любых заводских товаров. Основной источник роста – цены на газ: в октябре стоимость газовых фьючерсов приближалась к аномальным 2000 $.

Доступность этилена – ключевого компонента для изготовления МЭГ – несколько сдерживает рост цен на продукт. Его дефицит в конце лета–начале осени стал драйвером подорожания МЭГ – тогда большинство свободных объемов уходило производителям полимеров. По данным ICIS, проблема с недостатком нужных объемов этилена в Европе сейчас в основном решена.

На российский рынок гликолей воздействуют практически те же факторы, что и на европейский. Отечественные производители пока не сталкиваются с неожиданным удорожанием энергоносителей, но рост цен на сырье, сопутствующие материалы, перевозки и другие услуги – большая проблема для бизнеса.

В октябре Центробанк РФ изменил годовой прогноз на инфляцию с 5,7–6,5% на 7,4–7,9%. С большой долей вероятности можно утверждать, что если бы инфляция в РФ сохранилась хотя бы на уровне 2020 года (4,9%), то стоимость тонны МЭГ по верхней границе сейчас не превышала бы 100 000 рублей на спотовом рынке.

В ноябре получила подтверждение информация о снижении объемов выпуска МЭГ в 2021 году ключевыми российскими производителями. Руководитель «Татнефтехиминвест-холдинга» сообщил, что «Нижнекамскнефтехим» в январе-сентябре сократил производство моноэтиленгликоля из-за дефицита этилена.

О ситуации с сентябрьской нехваткой МЭГ в РФ читайте в статье «Сырьевой вопрос: где взять моноэтиленгликоль при его дефиците на рынке?».

Приведем список факторов, которые будут влиять на стоимость МЭГ в Европе и России во второй половине ноября–первой половине декабря. Несмотря на разнонаправленные тенденции последних месяцев, российские цены формируются на основе европейских котировок.

Факторы роста стоимости:

Факторы снижения стоимости:

Рынок по-прежнему живет в условиях постоянного форс-мажора и подвержен влиянию факторов, многие из которых выходят за рамки нефтегазохимии и обусловлены макроэкономикой. Наш прогноз: российские цены на тонну МЭГ в ноябре–декабре останутся примерно на нынешнем уровне. Резкого снижения ожидать не стоит.

Мы мониторим цены и фиксируем все события, которые могут повлиять на рынок гликолей. Подписывайтесь на рассылку по форме ниже, чтобы ничего не пропустить!

Пропиленгликоль сочетает в себе преимущества сходных по структуре веществ, почти не имея их недостатков. Физические свойства и полное отсутствие токсичности позволяют использовать его в совершенно разных областях от теплоносителей до косметики и пищи.

Пропиленгликоль сочетает в себе преимущества сходных по структуре веществ, почти не имея их недостатков. Физические свойства и полное отсутствие токсичности позволяют использовать его в совершенно разных областях от теплоносителей до косметики и пищи.

Полипропиленгликоль – двухатомный спирт. Это прозрачная жидкость без запаха со сладковатым вкусом плотностью ниже, чем у близких продуктов – этиленгликоля и глицерина, но более вязкая. Благодаря очень простой химической структуре, пропиленгликоль стал одним из ключевых крупнотоннажных продуктов основного органического синтеза.

История его применения насчитывает более 80 лет, хотя открыт он был гораздо раньше – в середине 19 века. В 1856 году французский химик Шарль Вюрц смог сначала синтезировать первый из двухатомных спиртов– этиленгликоль, а затем его гомологи – пропиленгликоль и бутиленгликоль.

Тогда способом получения стал гидролиз калиевой щелочью пропиленгликольдиацетата, синтезированного из дибромпропана при взаимодействии с ацетатом серебра. Сейчас основная технология производства – гидратация окиси пропилена при температуре от 160 ℃ до 200 ℃ при давлении около 1,6 Мпа. В результате реакции выделяется около 85% вещества.

Исходя из степени очистки, пропиленгликоль делится на пищевой и технический. Как и в случае с моноэтиленгликолем при производстве монопропиленгликоля образуется два сопродукта – ди- и трипропиленгликоль: 13% и 1,5% от общего выхода продукта соответственно.

Читайте также: Как «нанопилюлями» из ПЭГ вакцинируют от COVID-19 и лечат рак: гликоли в медицине

Еще один вариант получения пропиленгликоля – синтез био-пропиленгликоля из лактата аммония, полученного сбраживанием сахаросодержащего сырья, а также переработка другого растительного спирта – глицерина.

Расширение этого направления на данный момент стимулирует развитие технологий, рост цен на нефть и дисбаланс спроса и предложения на пропилен. В мире пропиленгликоль из возобновляемого сырья производят BioChem Technology Group, Archer Daniels Midland Company и Oleon Н.В.

Глобальный объем производства пропиленгликоля в 2020 году составил 2,7 млн тон. Крупнейшие мировые производители – Китай, США и Германия. По оценкам эксперта, в ближайшее время этот мировой рынок будет расти на 5% ежегодно. Наибольший рост предполагается в Китае и других развивающихся регионах.

На данный момент основная сфера потребления пропиленгликоля в мире (около 50% от общего объема выпуска) – сектор ненасыщенных полиэфирных смол , которые используются в строительной отрасли и автопроме. В результате реакции пропиленгликоля и оксида пропилена получают полимеры для производства полиуретана, олигомеры и другие органические соединения.

Еще одно из основополагающих свойств пропиленгликоля – способность выступать пластификатором, а также растворителем для различных веществ, в том числе большинства низкомолекулярных органических соединений, содержащих кислород и азот. Это делает его востребованным веществом в производствах целлофановых и поливинилхлоридных плёнок, а также в лакокрасочной индустрии.

Благодаря возможности повышать и понижать температуру жидкостей, существенные объемы пропиленгликоля направляются на производство антифризов и теплоносителей.

Как отмечают поставщики жидкостей для теплоносителей, водный раствор пропиленгликоля отличается отсутствием прямой зависимости между ростом концентрации и теплофизическими свойствами раствора. При понижении концентрации температура кристаллизации, теплопроводность и теплоемкость не снижаются. Это позволяет экономить пропиленгликоль при создании готовых продуктов.

Хотя наиболее популярен в этой сфере в качестве компонента моноэтиленгликоль, чрезвычайно низкая токсичность пропиленгликоля позволяет его использовать в отопительных системах с открытым контуром, а также на объектах с повышенными требованиями к экологической безопасности.

Среди них – общественные и жилые помещения, фармацевтические, косметические, пищевые производства, так как даже при разгерметизации системы отопления или охлаждения и попадании теплоносителя или антифриза на базе пропиленгликоля в организм риска отравления людей нет.

Читайте также: Аудит новой технологии: пропиленгликоль из биоглицерина, как отхода производства биодизеля

Также пропиленгликоль не опасен для воздуха, грунта и грунтовых вод: он быстро разлагается и не накапливается. Долгосрочные тесты на токсичность, проведенные на грызунах и собаках, показывают, что это вещество не является канцерогеном.

Безопасность пропиленгликоля была оценена и подтверждена международными и национальными институтами, например, Организацией экономического сотрудничества и развития (ОЭСР). Это позволяет использовать это вещество в фармацевтике в качестве растворителя для активных ингредиентов в лекарствах и пищевой промышленности (присадка E1520), например, для растворения ароматизаторов в напитках или поддержания влажности корма для животных.

Помимо этого, химическая нейтральность молекулы пропиленгликоля (т. е. обычно она не вступает в реакцию с другими веществами) делает его полезным при сочетании контрастирующих химических веществ, например, в парфюмерии, для создания единой однородной жидкости.

Еще одной набирающей популярность сферой применения пропиленгликоля становится производство жидкости для электронных сигарет. Пропиленгликоль помогает правильно смешивать компоненты жидкости, а также улучшает вкусопередачу и повышает текучесть жидкости, позволяя ей лучше парить. Конкурент вещества в этой области – глицерин.

Читайте также: Чего ждать на рынке пропиленгликоля к 2030 году?

Благодаря исключительно высокой растворяющей способности и большой вязкости, достаточно широкое распространение получил один из сопродуктов пропиленгликоля – дипропиленгликоль.

Он активно используется в сфере производства смол, пластиков и чернил. Добавки дипропиленгликоля к другим гликолям улучшают их свойства как селективных растворителей для экстракции ароматических углеводородов.

Помимо этого, это вещество используется как компонент гидравлических жидкостей, в качестве антиобледенительной присадки к топливу и в аэрозолях с бактерицидными свойствами (наиболее эффективно – в смеси с изопропиловым спиртом).

Эксперты считают сектор пропиленгликоля перспективным и прогнозируют дальнейший стабильный спрос на этот продукт в долгосрочной перспективе. Но в ближайшее время на определенный период объемы потребления гликолей могут сократиться на фоне стремящихся к многолетним пикам цен, которые на споте в Европе приближаются к 1000 евро. При этом мощности по производству рискуют снизиться из-за разразившегося в нескольких ключевых странах производства энергокризиса.

Нина Адамова из ЦЭП Газпромбанка отмечает, что за последние месяцы цены на гликоли в России не опускались ниже 100 тысяч рублей за тонну (с учетом НДС), хотя объем производства внутренними предприятиями за январь-август 2021 года не снизился, оставаясь примерно на уровне аналогичного периода прошлого года.

На внешних рынках стоимость гликолей также остается на максимумах и продолжает расти. Эксперт поясняет, что на глобальном уровне на рынке гликолей меньше, чем на других химических секторах отражаются последствия энергокризиса в Китае и Европе. Это связано с тем, что основной продуцент гликолей в мировой нефтехимической отрасли 2 ближневосточные компании, которые в отличие от европейских, китайских и других азиатских производителей, не страдают от этой проблемы.

В массовом сознании этиленгликоль и его сопродукты прочно ассоциируются с автомобильными антифризами и сырьем для производства различной продукции химпрома. Но мало кто знает, что гликоли также содержатся чуть ли не в каждом втором парфюмерно-косметическом и фармацевтическом средстве.

В массовом сознании этиленгликоль и его сопродукты прочно ассоциируются с автомобильными антифризами и сырьем для производства различной продукции химпрома. Но мало кто знает, что гликоли также содержатся чуть ли не в каждом втором парфюмерно-косметическом и фармацевтическом средстве.

Именно гликоли обеспечивают необходимые увлажняющие качества и консистенцию косметических средств. Насколько обоснованы страхи, касающиеся их потенциально пагубного влияния на здоровье?

«Гликоли в составе косметики могут накапливаться в организме, вызывать аллергические реакции, неврологические заболевания и даже рак!» – приходилось читать или слышать такое? На самом деле никаких достаточных научных данных для таких утверждений нет.

Читайте также: India Glycols Limited — они занялись «зеленым» МЭГ до того, как это стало мейнстримом

Гликоли, прежде всего, пропиленгликоль, дипропиленгликоль, бутиленгликоль и полиэтиленгликоль, в косметике выполняют несколько полезных функций:

Гликоли позволяют эффективно увлажнять кожу, создавать сложные экстракты и отдушки, увеличивать срок годности готовых изделий и улучшать их свойства, например, устойчивость к замерзанию и загустению.

Гликоли добавляют в увлажняющие кремы, очищающие кожу лосьоны, помады, румяна, подводки для глаз, тени для век, маски для лица, туши для ресниц, гигиенические жидкости, средства для бритья и снятия макияжа, гели, дезодоранты, шампуни, краски для волос, ополаскиватели для рта и в мыло для рук.

Сложно найти категорию косметики и санитарно-гигиенических товаров и парфюмерии, где бы гликоли не применялись. В США они входят в состав более 14 000 наименований.

Одно из американских исследований действительно показало корреляцию между пропиленгликолем и повышенным уровнем отмирания клеток мозга. Но именно корреляцию – зависимость, которая может объясняться неучтенными факторами. Это не причинно-следственная связь. К тому же соответствующие выводы были сделаны на основе изучения подопытных животных, а не людей.

Читайте также: Превратить углерод в МЭГ — фантастика или реальность?

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США считает пропиленгликоль в целом безопасным веществом, но признает риски воспаления кожи и глаз, высыпаний и аллергий в отдельных случаях индивидуальной непереносимости.

В этом смысле гликоли не слишком отличаются по степени канцерогенности и токсичности от любых других компонентов косметической и фармацевтической продукции.

Понятно, что как и практически любое синтетическое вещество гликоли не принесут человеческому организму никакой пользы, но и серьезным ущербом, если, конечно, не применять их не по назначению, не грозят.

Достоверно известно, что гликоли биоразлагаемы, не оседают в воде, не накапливаются в почве, выводятся из тканей и внутренних органов.

Более того, самый популярный в косметике пропиленгликоль одобрен во многих странах в качестве пищевой добавки (известен как E1520) и к тому же естественным образом перерабатывается в теле в молочную кислоту. Поэтому не стоит пугаться, увидев в описании состава того или иного косметического средства гликоли, — здоровью это не повредит.

Активная декарбонизация Китая неожиданно создала существенные проблемы для других глобальных рынков. Из-за ограничений подачи электричества в стране разразился энергокризис, который привел к дефициту многих видов продукции и активному росту цен, в том числе на этиленгликоль.

Активная декарбонизация Китая неожиданно создала существенные проблемы для других глобальных рынков. Из-за ограничений подачи электричества в стране разразился энергокризис, который привел к дефициту многих видов продукции и активному росту цен, в том числе на этиленгликоль. Эксперты не видят предпосылок для скорой стабилизации ситуации в преддверии зимы, когда спрос на энергоресурсы будет только увеличиваться.

Крупнейшие промышленные предприятия Китая к концу лета начали резко снижать производство. Отключения коснулись и трех ключевых промышленных провинций: Дзяньсу, Гуандун и Чжэцзян – в целом они формируют около трети национального ВВП. Основной причиной стало предупреждение Пекина о возможном нарушении установленных на год лимитов выбросов парниковых газов.

Подобные квоты страна установила в стремлении достичь к 2060 году полной углеродной нейтральности. Для этого Китай начал стремительно снижать объемы угольной генерации, которая на данный момент занимает более 70% в его энергобалансе.

Внутренний спрос на электричество и тепло за последний год существенно вырос после прошлогоднего спада из-за коронавируса и локдаунов. Резкий всплеск потребления привел к дефициту сырья для котельных.

Также от его нехватки серьезно пострадал именно химический сектор с учетом, что существенная часть полимеров и ароматических углеводородов в Китае производится из угля. На этот вид сырья приходится 20–25% выпуска полипропилена в КНР.

Чтобы покрыть дефицит, Пекин был готов закупать сырье за рубежом, несмотря на то, что цены на энергоресурсы – нефть, газ и уголь – к осени по всему миру, и особенно в Азии, били исторические рекорды.

Но серьезным препятствием для импорта необходимых объемов стала логистическая ограниченность поставок от основных поставщиков. Россия, которая, несмотря на существенный рост добычи угля, из-за неразвитости железнодорожной инфраструктуры не может существенно нарастить поставки.

Поставки от еще одного крупного экспортера – Австралии – в Китай ограничены из-за торговой войны между странами. Несмотря на это, Пекин все же смог увеличить закупки твердого топлива в сентябре на 76% в годовом выражении до 32,9 млн тонн.

Сложившаяся в Китае критическая ситуация ударила не только по внутреннему рынку, но и отразилась на внешнем. Сокращение химических и нефтехимических производств, как раз сконцентрированных в провинциях, которых коснулись ограничения поставок электроэнергии, привело к ограничениям экспорта целого ряда продуктов.

Страна перестала поставлять их на внешние рынки, стремясь компенсировать недостаток объемов для собственных потребителей. Это вызвало существенный рост котировок: по итогам сентября основные виды полимеров подорожали более чем на 10%.

Согласно котировкам Bloomberg, полиэтилен на базисе CFR Дальний Восток и FD Западная Европа стоил к концу сентября 1,2–1,5 тыс. $ за тонну, а в октябре цена продолжила рост.

Эксперты опасаются, что если ситуация с энергообеспечением в Китае не стабилизируется, то стоимость крупнотоннажной химии продолжит идти вверх, возвращаясь к весенним пиковым значениям. Тогда цена на полиэтилен в ЕС взлетела до 2 тыс. $ за тонну.

На рынке полагают, что сокращению поставок из Китая за рубеж, в основном – в Европу, будет дополнительно уменьшаться из-за снижения их маржинальности на фоне подорожания сырья. Экспорт нефтехимической продукции становится просто нерентабельным в таких условиях.

При этом сокращение поставок в Юго-Восточную и Южную Азию, куда Китай до недавнего времени активно экспортировал полипропилен и полиэтилен, приведет к перенаправлению из Европы объемов ближневосточного и российского товара на этот более премиальный рынок.

Эксперты говорят, что на фоне дополнительного дефицита нефтегазохимической продукции на мировых рынках стоит ждать нового существенного скачка цен в четвертом квартале 2021 года.

Эти прогнозы уже подтверждаются биржевыми котировками. Так, стоимость моноэтиленгликоля продолжает расти несколько недель подряд. На 22 октября в Европе на условиях FCA она достигла 907 евро за тонну, за месяц прибавив 12%. Контрактная цена на октябрь выросла на 5,6% до 945 евро за тонну.

Котировки уверенно приближаются к весеннему пику, когда в марте они побили исторический рекорд в 1000 евро за тонну. Цены, поясняют эксперты, будет поддерживать напряженность поставок в ЕС в четвертом квартале 2021 года, а также дефицит на таких крупных рынках, как США.

Дополнительно обостряют ситуацию проблемы в секторе вторичного пластика, которые усиливают спрос на МЭГ как сырье со стороны европейских производителей полиэтилентерефталата – ПЭТ, основа для производства пластиковой тары.

Помимо этого, отмечают аналитики, с учетом волатильности на азиатских рынках сохраняется межсырьевая конкуренция. Нефтехимические компании могут перенаправить дополнительные объемы этилена с производства моноэтиленгликоля на выпуск полимеров, если цена на них будет выше.

В то же время цена поставок моноэтиленгликоля в Россию, согласно европейским котировкам, напротив, снижается с конца сентября. На 22 октября она была на уровне 101,5 тыс. руб. за тонну. Это, по мнению участников рынка, связано с тем, что СИБУР и структура ТАИФ «Нижнекамскнефтехим» согласились перенаправить объемы с экспорта на внутренний рынок.

Подробнее о том, чем закончилось объединение СИБУРА и ТАИФ, читайте в статье «СИБУР и ТАИФ объединились. Что будет с рынком гликолей?»

На нехватку этиленгликоля для производства с конца лета жаловались производители антифризов. В сентябре спрос с их стороны оказался в пять раз выше обычного для этого сезона уровня. На рынке такую ситуацию объясняют общей неопределенностью с перспективами котировок и поставок МЭГ, из-за которой производители стараются сделать складские запасы.

При сохранении дефицита и резких колебаний цен производители антифризов были намерены обратиться в Правительство с требованием об ограничении экспорта и, видимо, это подействовало.

Но все же, эксперты отмечают, что ни российский, ни мировой нефтегазохимический рынок в целом, ни сектор моноэтиленгликолей в частности, не застрахованы от новых потрясений, которые станут катализатором для очередного всплеска цен на продукцию. Наиболее очевидным из них являются возможные ограничения из-за роста заболеваемости коронавирусом.

Чтобы узнавать все новости первыми, подписывайтесь на нашу рассылку в форме ниже!