Рассказываем о технологии производства пропиленгликоля из отходов биодизеля, ее перспективах и ограничениях

В Европе последние 15 лет активно развивался выпуск биодизеля, который производители законодательно обязаны добавлять в традиционное углеводородное топливо. Побочный продукт его производства – биоглицерин, из него довольно легко получить биопропиленгликоль. Но, несмотря на простоту процесса, этот метод не прижился из-за нестабильности объемов исходного сырья и высокой цены конечного продукта.

Зачастую результатом процессов производства в химической отрасли помимо желаемого продукта становятся побочные вещества. Они также находят свое применение в промышленности. Примером таких процессов является использование сопродуктов моноэтиленгликоля – диэтиленголя и триэтиленгликоля во многих отраслях экономики, а также использование глицерина, как побочного продукта биодизеля, для его переработки в биопропиленгликоль.

Бум производства дизельного топлива из растительного сырья на Западе пришелся на прошлое десятилетие. Как отмечает основатель Engineering & Consulting PFA Alexander Gadetskiy Александр Гадецкий, в Европе добавлять биодизель в традиционные нефтепродукты начали с 2007 года, хотя изначально это была рекомендация правительства. В первое время речь шла об 1% от объема топлива в рекомендательном порядке. Но затем начался процесс введения обязательных норм в этой области.

С 2009 года, когда были введены стандарты Евро-5, уже в законодательном порядке доля биодизеля в углеводородном топливе была повышена до 3%, с 2009 года – до 9%, а затем была доведена до 11%.

При этом полная замена традиционного топлива на полученное из растительного сырья в Европе и США запрещена, так как это требует переоборудования двигателя автомобиля. Подобное ужесточение законодательства стимулировало резкое повышение количества установок по производству биотоплива. На данный момент это количество составляет более 80 штук установок. Аналогичный процесс шел в Китае и США.

За счет этого существенно выросло глобальное производство биоглицерина, конечное содержание которого в зависимости от технологии может составлять от 5 до 15%. Но, отмечает эксперт, в большинстве стран стараются минимизировать выход этого продукта, так как он примерно на треть дороже синтетического. Основной сферой его применения является косметическая отрасль – в косметику разрешается добавлять только био-глицерин. При этом его производство в мире незначительно на фоне общего объема выпуска пропиленгликоля (около 2,7 млн. тонн, крупнейшими производителями являются Китай, США и Германия).

Как отмечали ученые Российского химико-технологического университета им. Менделеева, стремительный рост производства биодизеля привел к перенасыщению на рынке сырого глицерина, содержащего примеси.

Из-за трудностей, связанных с очисткой сырого глицерина, цена на этот продукт на порядок ниже, чем на дистиллированный. По мнению ученых, необходимо развивать и внедрять в промышленность производство, способное снизить зависимость основного органического и нефтехимического синтеза от использования невозобновляемых источников сырья и позволяющее в полной мере использовать био-ресурсы. Таким процессом может стать производство пропиленгликоля из биоглицерина.

Традиционный пропиленгликоль из углеводородного сырья и его аналог на растительной основе активно применяются в качестве стабилизаторов в фармацевтике и пищевой промышленности, а также эмульгаторов в косметической сфере. Помимо этого пропиленгликоль может использоваться как теплоноситель в производстве антифризов и других охлаждающих жидкостей, и в качестве базы для противообледенительных жидкостей в авиационной отрасли.

Способы производства пропиленгликоля из биомассы были открыты почти 100 лет назад, но тогда процесс конверсии был неэффективным, а выход конечного продукта – непредсказуемым. О варианте утилизации побочного продукта биодизеля в новый востребованный товар задумывались сразу несколько крупнейших игроков мирового нефтехимического рынка. Так, Dow Chemical еще в 2007 году планировали производство пропиленгликоля мощностью 150 тыс. тонн в год. Hunstman и Cargill рассматривали использование этой технологии для строительства завода на 100 тыс. тонн в год. Но эти проекты так и не были реализованы.

В то же время в США десять лет назад ученые из Тихоокеанской Северо-Западной национальной лаборатории (PNNL) смогли идентифицировать катализатор, который эффективно преобразует возобновляемые спирты, в том числе сорбит (сахарный спирт, полученный из кукурузы) и глицерин в пропиленгликоль. Разработкой воспользовалась компания компания Archer Daniels Midlands (ADM), которая в 2011 году начала строительство коммерческого производства этого продукта на базе биоглицерина в штате Иллинойс. Мощность производства составила 100 тыс. тонн.

Почти одновременно в Европе в 2012 году завод по выпуску биопропиленгликоля из глицерина в Бельгии запустила немецкая BASF в партнерстве с другим нефтехимическим концерном Oleon. Это был первый реализованный опыт. Германская компания стала не только лицензиаром нового производства, но и поставщиком необходимых катализаторов на новый завод. Используемый в Эртвельде метод требует меньшего количества стадий, чем традиционный гидролиз, что повышает эффективность производства нового биопродукта – компании называли это дополнительным преимуществом.

Несмотря на озвученные преимущества, эти заводы пока так и остались единственными в мире производителями био-пропиленгликоля. Рынок биоглицерина неустойчив. Именно поэтому (согласно оценке «Макстон Инжиниринг») достаточно простая схема прямого синтеза пропиленгликоля из глицерина является малоприменяемой, в конечном итоге это отход от производства биодизеля, количество которого стараются минимизировать. При этом в перспективе производство в Европе биодизеля, по мнению экспертов, будет снижаться на фоне активного процесса отказа от углеводородного сырья и переход от традиционных двигателей внутреннего сгорания к электромоторам и водородному топливу.

В России использование этой технологии также рассматривается более 10 лет. В 2009 году ученые Российского химико-технологического университета им. Менделеева предложили метод получения пропиленгликоля, состоящий из двух стадий: дегидратации глицерина для получения ацетола и последующего гидрирования в пропиленгликоль при использовании медно-хромовых каталитических систем.

В 2017 году процесс был изучен несколькими ведущими российскими ВУЗами как одностадийный через гидрогенолиз глицерина до пропиленгликоля с разработкой собственного катализатора. Но вопрос строительства завода упирался в отрицательную экономику производства на фоне высокой себестоимости конечной продукции и отсутствия сырьевой базы.

При этом в прошлом году о строительстве производства биопропиленгликоля заявила группа «Метафракс». Но компания намерена делать исходное сырье – глицерин напрямую из биосырья.

В компании уверяют, что, несмотря на западные санкции, она не отказывается от своих планов по запуску производства. Объем конечной продукции может достигнуть 30 тыс. тонн в год. Ранее предполагалось, что комплекс будет проектироваться с использованием уникальной технологии и проприетарного медного катализатора гидрогенизации для синтеза БИО-МПГ из глицерина, разработанной BASF SE (Германия), но теперь вопрос поставщика скорее всего придется пересмотреть.

Вне зависимости от того, будет реализован этот проект или в дальнейшем применяться технология глицерин-в-пропиленгликоль, очевидно, что эпоха биопродуктов, которые должны будут заменить традиционные, только начинается, поскольку ученые и промышленность работают вместе, чтобы использовать побочные продукты процесса переработки биотоплива для производства ценных химических продуктов. По оценкам Министерства сельского хозяйства США, в настоящее время существует около 40 000 продуктов на биологической основе, которые включают как сельскохозяйственную, так и лесную биомассу. Там уверены, что в перспективе их количество будет только расти.

Из-за украинского конфликта и последовавших за ним санкций Россия ищет новые рынки сбыта нефти. Перспективным направлением стала Индия — один из крупнейших потребителей сырья. Эта страна не поддержала антироссийские санкции и рассматривает новые возможности сотрудничества в изменившихся условиях.

Из-за украинского конфликта и последовавших за ним санкций Россия ищет новые рынки сбыта нефти. Перспективным направлением стала Индия — один из крупнейших потребителей сырья. Эта страна не поддержала антироссийские санкции и рассматривает новые возможности сотрудничества в изменившихся условиях.

Проследим, как развивалась российско-индийская торговля и какие перспективы появились в связи с новым кризисом.

По данным агентства Bloomberg, в конце апреля 2022 года Россия предложила Индии платить за энергоносители по двойной схеме. Такое решение позволило бы повысить товарооборот в местных валютах и снизить санкционное давление на РФ.

Москва предлагает Индии оплачивать российскую нефть в долларах или евро. Остальная торговля будет осуществляться в рупиях и рублях. При этом во время расчетов местные валюты планируется деноминировать.

Представители Центробанка и Сбербанка РФ уже обсудили эти возможности с индийскими коллегами и представителями Министерства финансов. Окончательное решение по этому вопросу еще не принято, а индийская сторона никак не прокомментировала ситуацию Bloomberg.

Индия — одно из крупнейших государств, которые продолжают торговлю с Россией после начала спецоперации. Сотрудничество с Москвой набирает обороты, несмотря на предостережения европейских стран.

Как полагают западные СМИ, правительство премьер-министра Нарендры Моди продолжает сотрудничать с Россией из-за зависимости от поставок российского оружия, необходимого для противодействия растущей мощи Китая. Кроме того, Индия получит нефть по привлекательным ценам, что немаловажно в условиях глобальной инфляции.

По сообщению источников Bloomberg, Индия планирует платить за российскую нефть менее 70 долларов за баррель. Снижение цены поможет компенсировать затраты, связанные с санкционным давлением Запада.

С тех пор как российские банки попали под санкции и потеряли доступ к системе SWIFT, Москва настаивает на проведении Индией платежей в рупиях и рублях. Предполагается, что для этого страны начнут использовать российскую систему обмена сообщениями СПФС.

По последним данным, торговый дефицит Индии с Россией составляет 5,5 млрд долларов, учитывая импорт нефти и нефтепродуктов на сумму более 3 млрд долларов. Азиатская сторона рассчитывает увеличить поставки в РФ еще на 2 млрд, чтобы сократить этот дисбаланс.

С 2010 года Индия — стратегический партнер России с особыми привилегиями. Еще в 2019 на Восточном экономическом форуме главы двух государств поставили амбициозную цель: довести товарооборот до 30 млрд долларов к 2025 году. И хотя вряд ли эта сумма будет достигнута (в 2021 товарооборот составил 13,56 млрд долларов), Индия остается важным экономическим направлением для РФ.

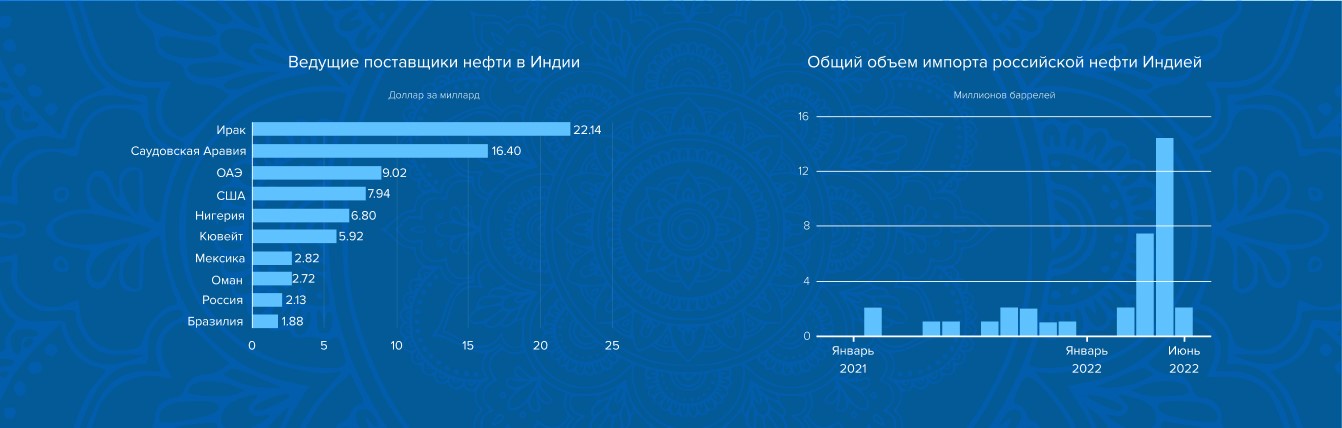

После США и Китая Индия — третий по величине потребитель нефти в мире. 80% сырья поступает в страну из-за рубежа. При этом доля России несущественна. В 2021 году РФ ввезла в Индию 12 млн баррелей нефти марки Urals.

В 2021 году значительный объем поставок черного золота пришелся на ближневосточные страны, а также США и Нигерию.

Как видно на графике, в январе и феврале импорта российского голубого топлива не было. Но на данный момент объем контрактов на поставку сырья марки Urals на март, апрель, май и июнь составляет 26 млн баррелей. Это больше, чем купила Индия у России за весь 2021 год.

Взаимодействие обеих стран — это не только торговля сырьем, но и развитие совместных инвестиционных проектов. Индийские компании принимают участие в разработке нефтегазовых месторождений в РФ. Один из примеров — проект «Сахалин-1», в котором занята компания Imperial Energy.

Российские инвестиции присутствуют в индийском нефтеперерабатывающем секторе. Например, НК «Роснефть» владеет почти 50% акций Nayara Energy. Также Москва участвует в проектах по развитию атомной энергетики. Сейчас ведется третья очередь строительства АЭС «Куданкулам».

Колумнист Bloomberg Энди Мухерджи опасается, что взаиморасчеты в рублях и рупиях на базе альтернативы SWIFT рассердит Запад. Однако сотрудничество с Москвой открывает для Индии новые перспективы.

Страна может стать крупным покупателем российской нефти, от которой отказались европейские импортеры. При этом ничто не мешает Индии перепродавать сырье Западу. Источники Bloomberg сообщают, что страна уже получает прибыль от поставок дизельного топлива в Европу.

Особого внимания заслуживает и стратегически выгодное географическое положение Индии. Она не так удалена от западных стран, как другие Азиатско-Тихоокеанские государства, занимающиеся переработкой нефти.

В разговоре с изданием Forbes исполнительный директор индийской компании ChemPartners Russia Гаурав Суд прокомментировал эффект санкций на ведение бизнеса в России.

«Мы наблюдаем со стороны РФ значительный рост спроса во всех отраслях, в которых присутствует Индия. Особенно партнеров интересуют аналоги европейского оборудования в добывающей, нефтеперерабатывающей и пищевой промышленности. Индийские экспортеры готовы работать с новыми платежными механизмами и искать логистические решения».

Кроме того, Индии важен российский капитал для развития отраслей реального сектора. Москве же такое партнерство поможет достичь цели дальневосточной региональной политики.

Чтобы экономическое сотрудничество было продуктивным, сторонам следует решить транспортно-логистические проблемы. Они существовали в российско-индийских отношениях и до украинского кризиса. Теперь из-за санкций морские перевозки стали еще более затруднительными и дорогостоящими, а авиасообщение сократилось.

В качестве альтернативы может выступить международный транспортный коридор «Север — Юг», связывающий Россию, Иран и Индию. То, сократятся ли сроки и стоимость доставки грузов из РФ, зависит от инфраструктурного строительства в Иране (по большей степени — завершения ж/д участка Астара — Решт).

Другое направление — Азиатско-Тихоокеанский регион. Там планируется создание морского коридора, который бы связал индийский порт Ченнаи с Владивостоком. Дальнейшее развитие российско-индийского сотрудничества будет зависеть в том числе и от реализации этого проекта.

Производители направляют основные объемы этилена на дальнейшую переработку в рамках внутренних производственных цепочек. Как потребление гликолей встроено в эту систему?

Производители направляют основные объемы этилена на дальнейшую переработку в рамках внутренних производственных цепочек. Как потребление гликолей встроено в эту систему?

Оставшиеся объемы этилена используют для получения этилового спирта, уксусной кислоты, стирола, этилбензола, этаноламина и других продуктов. Структуры потребления этилена в мире и в России примерно повторяют друг друга.

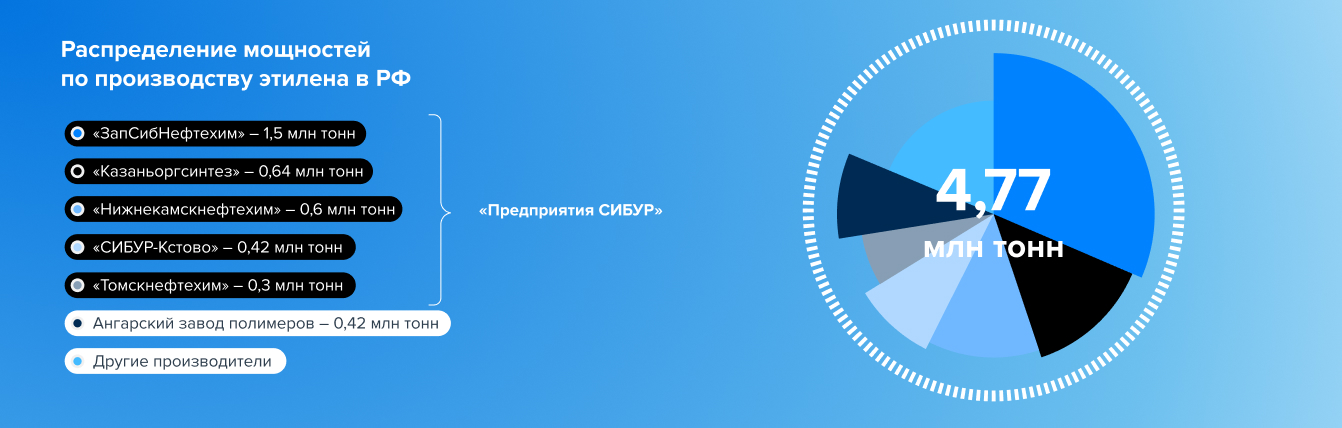

Суммарная мощность российских производителей достигает 4,77 миллионов тонн этилена. Введенный в 2019 году холдингом СИБУР комплекс «ЗапСибНефтехим» в Тобольске, способен выпускать 1,5 миллиона тонн этилена – только он один увеличил мощности РФ почти на треть.

Во второй половине 2021 года СИБУР приобрел активы группы ТАИФ с предприятиями «Нижнекамскнефтехим» и «Казаньоргсинтез», которые могут выпускать еще 1,24 миллиона тонн в год. Сейчас холдинг консолидировал более 70% производства этилена в стране.

В конце 2020 года Минэнерго РФ раскрыло прогнозные планы по развитию производства этилена до 2025 года, проанализировав ключевые инвестпроекты.

Плановая годовая производительность новых этиленовых мощностей в РФ:

Совокупно с другими, менее масштабными, эти проекты должны увеличить выпуск этилена к 2025 году до 12,4 миллиона тонн (+ 260%). Кратный рост объемов производства важнейшего полуфабриката может стать драйвером развития российской нефтехимии в 20-е годы.

Реализация инвестпроектов оказалась под вопросом – нефтегазохимия РФ в 2022 году столкнулась с масштабными технологическими санкциями ЕС и США. Закрытие западных рынков ставит под сомнение необходимость дополнительных объемов этилена, предназначенного для выпуска продуктов с большой долей экспорта (например, полимеров).

Большинство объемов собственного этилена российские производители в рамках внутренних производственных цепочек направляют в дальнейшие переделы для получения полиэтилена, окиси этилена, ПВХ и других продуктов.

Свободного рынка этилена в РФ практически нет – быстро приобрести небольшие объемы вещества под вновь открывшиеся потребности чрезвычайно сложно. Нефтегазохимические компании обмениваются этиленом по долгосрочным контрактам на поставку десятков и сотен тонн продукта.

В поставках этилена важнейшая роль у этиленопровода, который проходит по территории Татарстана и Башкортостана. Южная ветка трубопроводной системы обеспечивает подачу этилена от «Нижнекамскнефтехима» к:

Северная ветка запитывает этиленом «Казаньоргсинтез» — это предприятие выпускает этилен самостоятельно, но в пиковую загрузку полиэтиленового производства докупает объемы.

Пропускная способность татаро-башкирского этиленопровода не превышает 250 тысяч тонн в год. Сибирский этиленопровод «Ангарск–Саянск» позволяет прокачивать 130 тысяч тонн — потребителем этилена Ангарского завода полимеров является «Саянскхимпласт» (производство ПВХ).

В рамках внутренних производственных и логистических цепочек СИБУРА предприятия холдинга снабжаются СИБУРовским же сырьем через собственный этиленопровод.

Слабое по сравнению со странами ЕС развитие сети для транспортировки этилена, ограничивает рынок этилена в РФ, препятствует развитию конкуренции и плавающего ценообразования.

Основа для пиролиза этилена на предприятиях СИБУР — широкие фракции легких углеводов (ШФЛУ). Эти смеси холдинг получает у собственных газоперабатывающих предприятий.

Завод «Казаньоргсинтез», недавно ставший активом СИБУР, – единственная площадка в РФ, где используют этановую технологию производства этилена. Это самый экологически безопасный способ выпуска этилена.

Предприятие получает этан по трубопроводной системе (этанопроводу) из Оренбургской области. Два года назад на «Казаньорсинтезе» сообщили о старте проекта по использованию в установках пиролиза альтернативного сырья — пропана.

Диверсификация исходного сырья дает дополнительную устойчивость всему этиленовому производству СИБУР и защищает от основных бизнес-рисков. Несмотря на то, что будущее этиленовых инвестпроектов СИБУР под вопросом, в 2022 году холдинг должен обеспечить производство этилена для собственной переработки и для поставок российским покупателям.

Более того, санкции против нефтехимии и срыв экспортных контрактов гипотетически могут привести к ситуации профицита этилена у российских производителей.

Индустрия производства гликолевых продуктов зависит от доступности окиси этилена. Нынешние мощности «СИБУР-Нефтехим» рассчитаны на производство 130 тысяч тонн окиси этилена и 320 тысяч тонн гликолей в год.

Без первого продукта невозможно произвести второй — потенциальная угроза дефицита гликолей может быть связана с «перекосом» в сторону прямых продаж окиси этилена. Этот риск можно оценить как небольшой — гликоли являются более маржинальным продуктом дальнейшего передела — их продажи дают больший коммерческий эффект.

Другой, более существенный риск-фактор для гликолей, связан с проблемами производства окиси этилена. Дело в том, что санкции коснулись поставок в РФ катализаторов, используемых в нефтепереработке и химии.

Отечественных катализаторов для выпуска окиси этилена не существует. Эксперты считают, что Россия может наладить собственное производство нужных катализаторов или закупать их в Китае. В любом случае, временных проблем с производством окиси этилена нельзя полностью исключать.

Не пропустите ничего важного – подпишитесь на нашу рассылку и получайте новости и обзоры нефтегазохимического рынка и сегмента гликолевых продуктов!

Крупнейшая отрасль-потребитель моноэтиленгликоля — производство полиэтилентерефталата (ПЭТ) сталкивается со все большими проблемами из-за недостатка сырья на рынке и существенного роста цен.

Крупнейшая отрасль-потребитель моноэтиленгликоля — производство полиэтилентерефталата (ПЭТ) сталкивается со все большими проблемами из-за недостатка сырья на рынке и существенного роста цен. И, хотя внутренние производители постепенно наращивают мощности, их не хватает для удовлетворения растущего спроса. В итоге Россия все сильнее зависит от импорта, который с февраля находится под угрозой остановки.

Активный рост потребления пластиковой тары за последнее десятилетие стал катализатором для наращивания основы для ее производства – полиэтилентерефталата (ПЭТ).

Этот самый распространенный среди полиэфиров термопластичный полимер применяется в виде синтетического волокна, пленок и изделий, изготавливаемых экструзией и литьем под давлением.

Конечные потребители продукции — секторы бутылочной тары и упаковки, текстильная и шинная промышленность, производство фото- и кинопленок, магнитных дисков. Но традиционно спрос в России, как отмечают в MRC, формируется в основном в секторе прохладительных и алкогольных напитков.

Этим структура потребления ПЭТ в РФ в корне отличается от видовой структуры потребления в остальном мире, где наибольшая доля производимого ПЭТ (65%) перерабатывается в волокна и нити.

На российском рынке бутылочный ПЭТ составляет порядка 94% объема первичного ПЭТ, а на волоконный, листовой и пленочный приходятся лишь оставшиеся 6%. По данным MRC, в 2020 году отмечалось увеличение спроса на полиэтилентерефталат со стороны производителей медицинских изделий.

Как сообщила директор проектов Аналитического Центра ТЭК при «Российском энергетическом агентстве» Минэнерго Лола Огрель на конференции «ПЭТФ – 2022», с 2010 года производство этого продукта в России выросло почти в 2 раза до 600 тысяч тонн.

При этом потребление первичного ПЭТФ увеличилось за этот период всего на 36%, вторичного — более, чем в 2,5 раза. В 2021 году производство ПЭТФ в России сократилось на 2,4% до 600 тысяч тонн, в то время как потребление выросло на 6% до 776 тысяч тонн, а импорт вырос на 28% (нетто-импорт составил 178 тысяч тонн).

Читайте также: Сделали прогноз цен на нефть в 2022 и 2023 годах — выводы неоднозначные

Первое производство ПЭТ в России было запущено на площадке СИБУР-ПЭТФ (входит в СИБУР, текущая мощность 75 тысяч тонн в год). Также на данный момент в группу входит еще одно предприятие в этой сфере – ПОЛИЭФ (210 тысяч тонн в год). Помимо этого, ПЭТ выпускает Экопэт (240 тысяч тонн в год) и Сенеж (130 тысяч тонн в год).

В 2022 году ПОЛИЭФ намерен увеличить свои мощности на 34 тысяч тонн за счет применения технологии FTR (flakes-to-resine, то есть использование вторсырья).

Помимо этого, о планах по строительству крупнейшего в России завода полимеров в особой экономической зоне под Псковом в 2019 году заявила группа «Титан».

Он должен заместить импорт ПЭТ-гранул и биаксиально-ориентированных пленок (БОПЭТ-пленок). Объем инвестиций в производство в Псковской области должен составить порядка 13 млрд рублей. На данный момент строительство продолжается.

Активный рост производства ограничивает дефицит сырья: как моноэтиленгликоля (МЭГ), так и терефталевой кислоты (ТФК). Производство МЭГ составляет около 400 тысяч тонн, при этом он в равных частях идет на производство охлаждающих жидкостей и ПЭТ, что создает межпродуктовую конкуренцию. Хотя объем поставок теоретически покрывает потребление, периодически складываются моменты пикового спроса, когда возникает нехватка продукта.

Выпуск терефталевой кислоты, по данным MRC, в России осуществляет

только один производитель – ПОЛИЭФ (мощность – 350 тысяч тонн в год), значительная часть продукции которого направляется на внутризаводское потребление.

Объем спроса составляет около 500 тысяч тонн в год и недостаток продукции компенсируется импортными поставками. Крупнейшим поставщиком ТФК в Россию и на мировой рынок в целом выступает Азиатско-Тихоокеанский регион, где сосредоточено 3/4 от глобального объема производства.

Крупнейшие производители — Китай, Южная Корея, США, Тайвань и Индия. И мощности там продолжают активно развиваться. Только в Китае в 2020–2021 годах в эксплуатацию введены семь новых установок производства ТФК общей мощностью 18 млн тонн в год. Общий объем выпуска сырья с учетом новых производств превысил 70 млн тонн в год, что на треть больше уровня 2019 года. Страна занимает 75–80% в российском импорте ПЭТ. В целом рост мирового рынка терефталевой кислоты оценивается в 3–4% ежегодно, главным образом благодаря увеличивающемуся спросу со стороны производителей текстильных волокон и ПЭТ-тары.

Читайте также: Превратить углерод в МЭГ — фантастика или реальность?

Эксперты считают, что будет расти потребление и внутри России, а вместе с ним — и зависимость от импорта. Уже сейчас на внутреннем рынке первичного ПЭТФ четверть продукции — иностранного производства. Подобная ситуация способствует активному непредсказуемому росту цен.

Так, отмечает один из российских потребителей Изолит Трейд, увеличение стоимости гранул ПЭТ стало ключевым фактором изменений на рынке этого продукта начиная с января 2021 года. Причем в последние два месяца ситуация сильно усугубилась из-за проблем с логистикой и введённых санкций.

Вторым фактором, отмечают в компании, стал дефицит вторничного сырья в связи с прекращением импорта из Европы, а к концу года – прекращение продажи вторничной продукции ключевого производителя.

В итоге к марту 2022 года цены в России выросли в несколько раз по сравнению с 2020 годом, когда вплоть до третьего квартала стоимость ПЭТФ на внутреннем рынке была минимальной за последние несколько лет.

В августе цена, по данным CREON Group, опускалась ниже 60 тысяч рублей за тонну без НДС. Но начавшийся в четвертом квартале 2020 года дефицит на мировом рынке и рост стоимости базового сырья вызвал скачок цен на ПЭТФ в Азии и России на 31% и 48% соответственно.

К маю 2021 года цена превышала уже 100 тысяч рублей за тонну и последующие месяцы продолжала расти. Критичным для рынка стал дефицит, спровоцированный событиями на Украине.

В марте 2022 года из-за того, что на внутреннем рынке не было свободных объемов ПЭТФ и предлагался только белорусский продукт, цена взлетела до 205 тысяч рублей за тонну с НДС.

Впоследствии существенный разрыв между спотовыми и контрактными ценами сохранялся, и цена на первичный продукт в РФ зачастую превышала стоимость в Европе. При том что увеличение мощностей по первичному ПЭТФ на внутреннем рынке предусмотрено только в оптимистичном сценарии «Плана развития газонефтехимии России до 2030 года».

В других вариантах сохранится зависимость от импорта в сегменте ПЭТФ. В связи с этим повышается актуальность вторичного ПЭТ и совершенствование технологий его сбора. Проект по вовлечению в производство хлопьев из использованной ПЭТ-упаковки на площадке ПОЛИЭФ реализовал СИБУР.

В компании уверены, что спрос на вторичные полимеры в мире в ближайшее время будет расти быстрее, чем на первичные: в 2,4 раза к 2030 году до 48 млн тонн. Проект компании «Зеленая гранула» с применением технологии in-melt позволит СИБУРу ежегодно перерабатывать 34 тысяч тонн вторсырья.

Ключевая проблема развития этого направления — более высокая стоимость конечного продукта по сравнению с использованием первичного ПЭТ. Участники рынка rПЭТ уверены, что для преодоления проблем отрасли нужна политическая и экономическая воля государства и поддержка правительства. Они считают, что в текущей ситуации в России этой сфере будет уделяться все больше внимания.

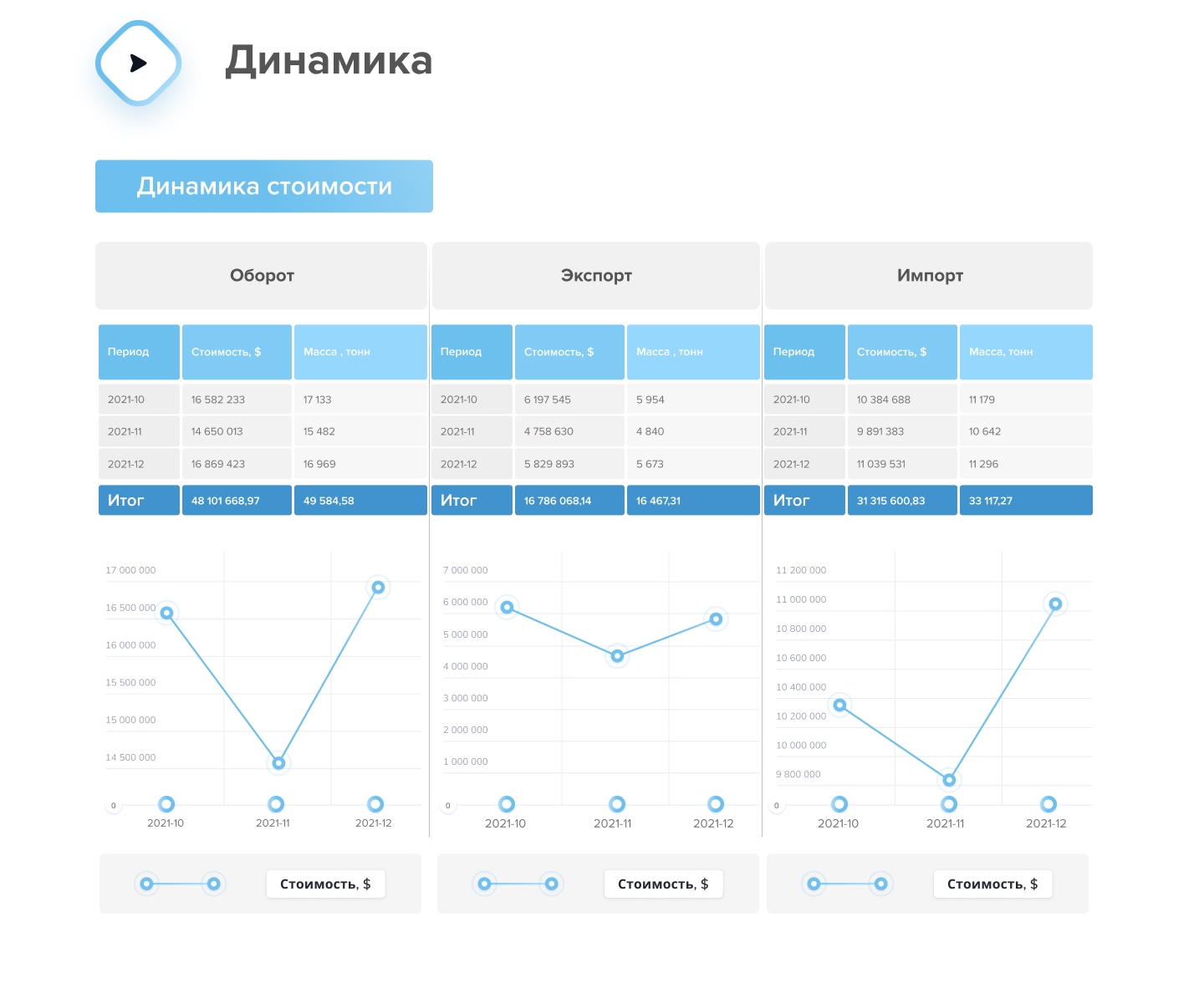

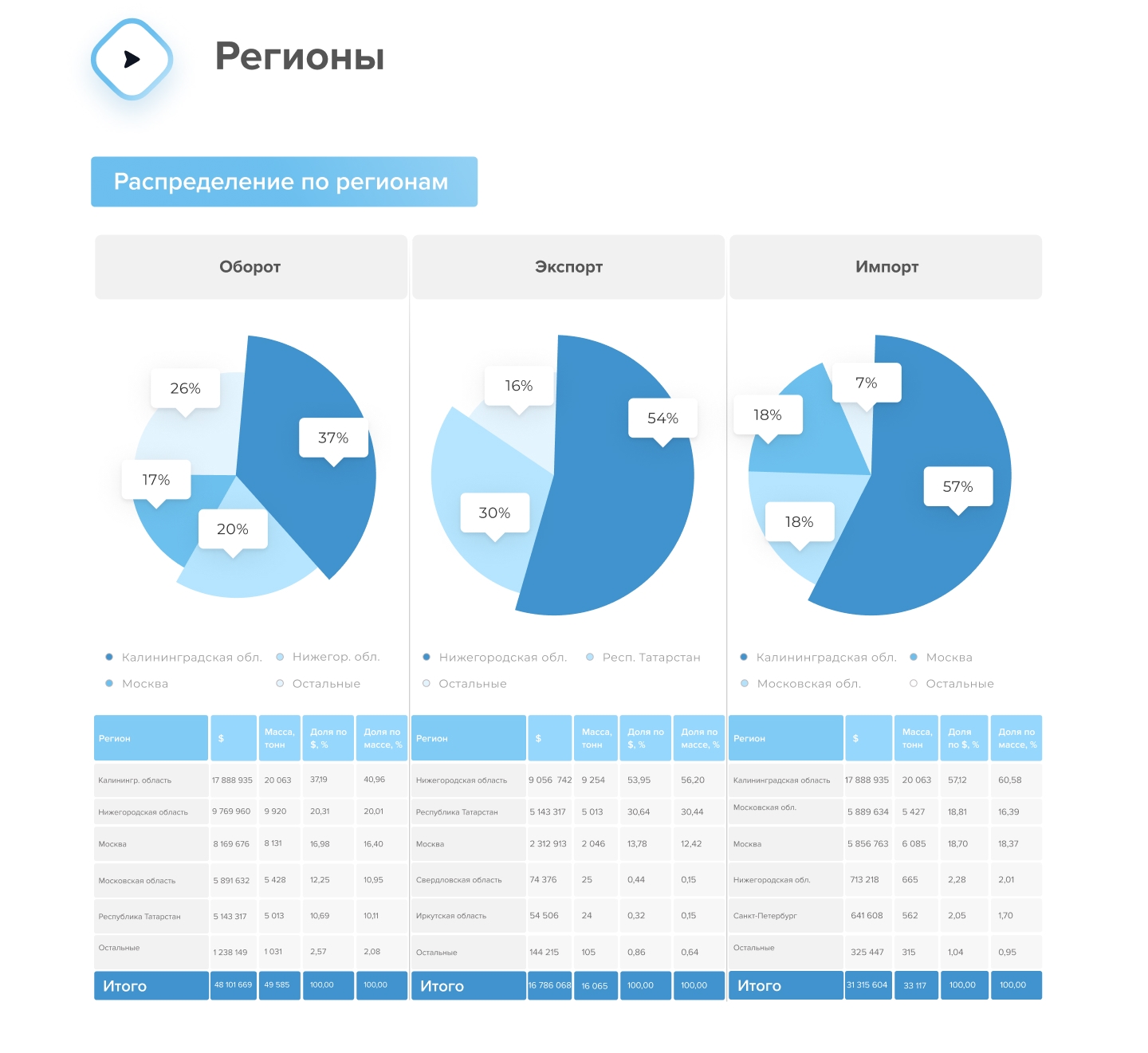

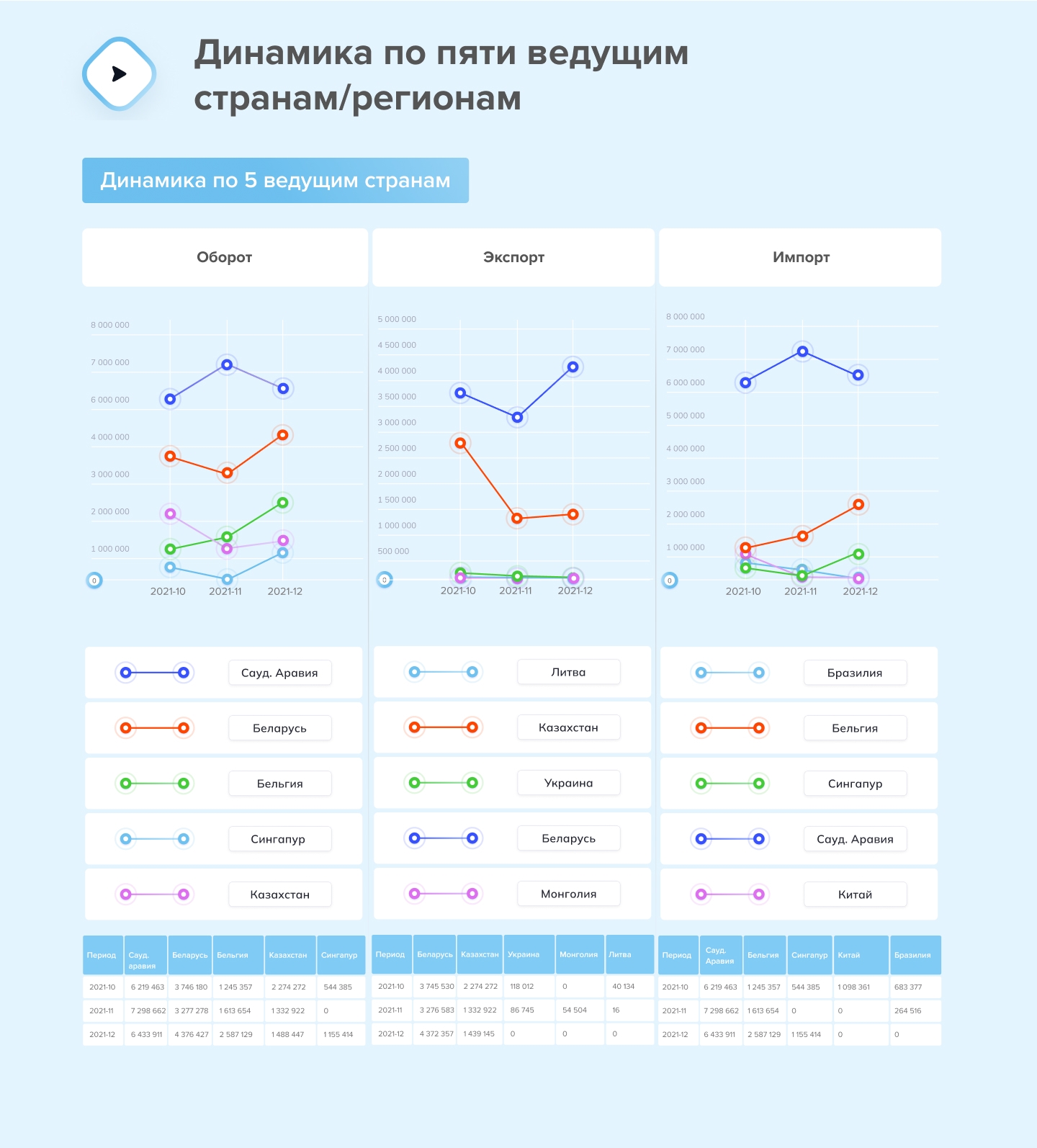

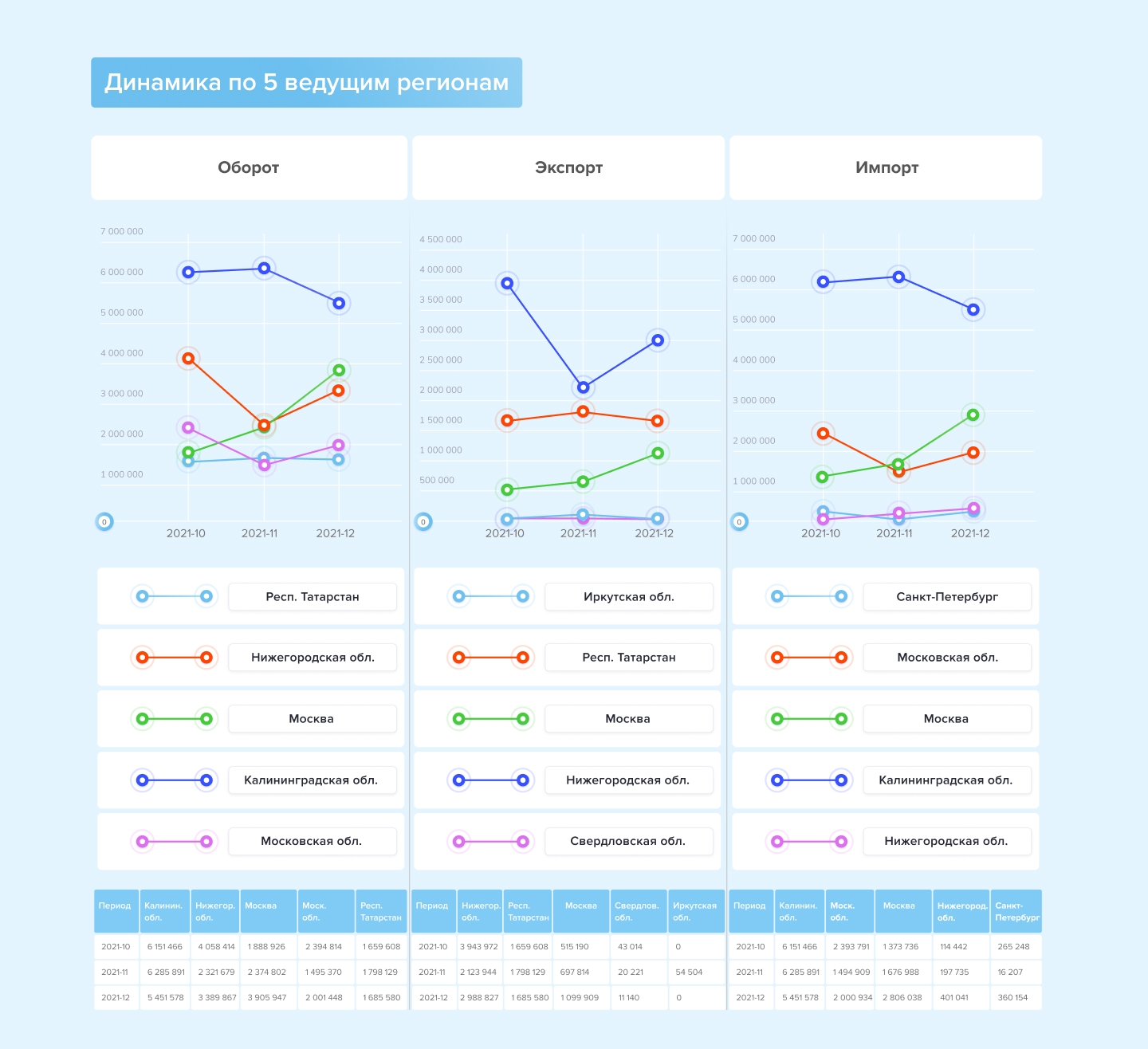

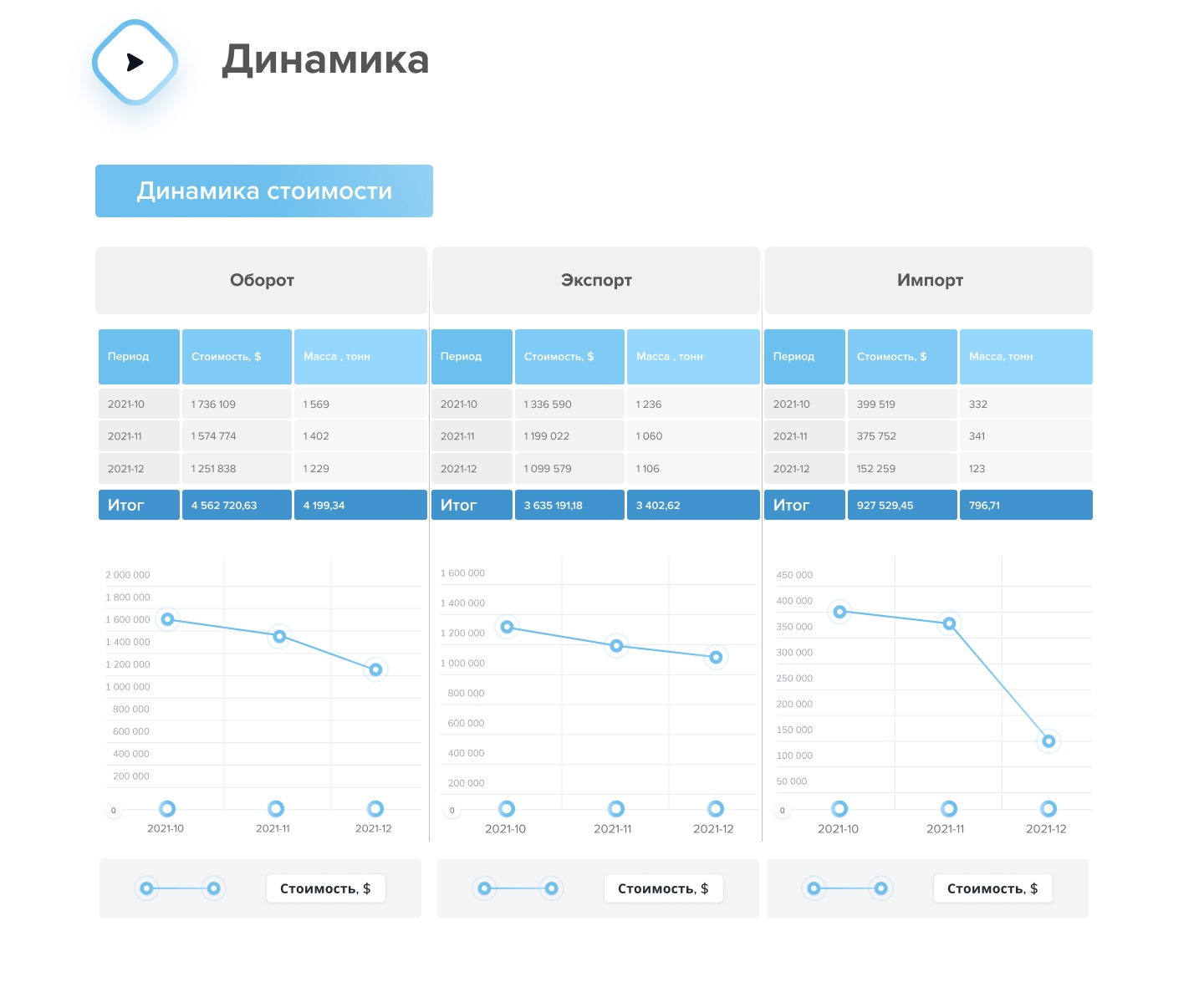

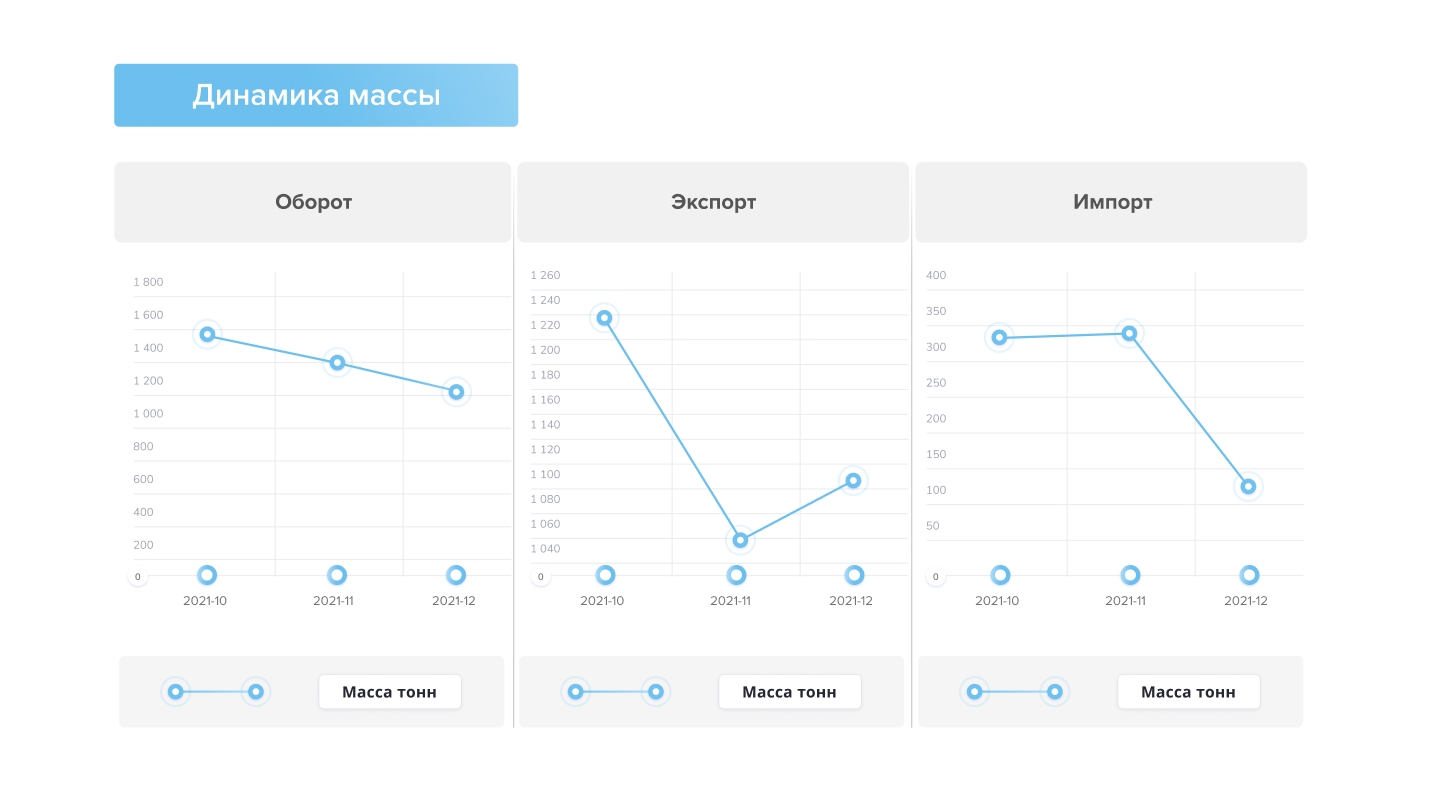

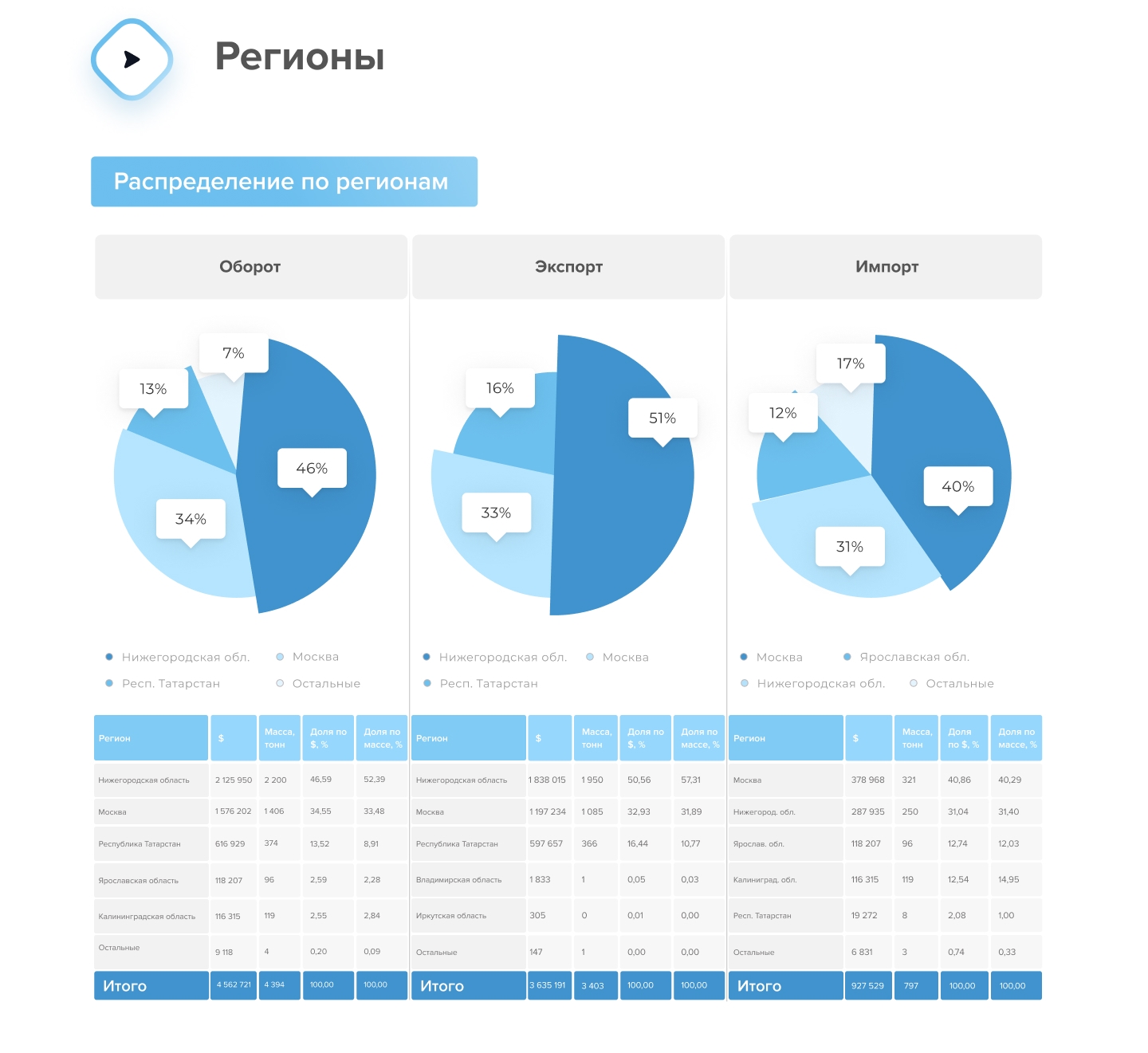

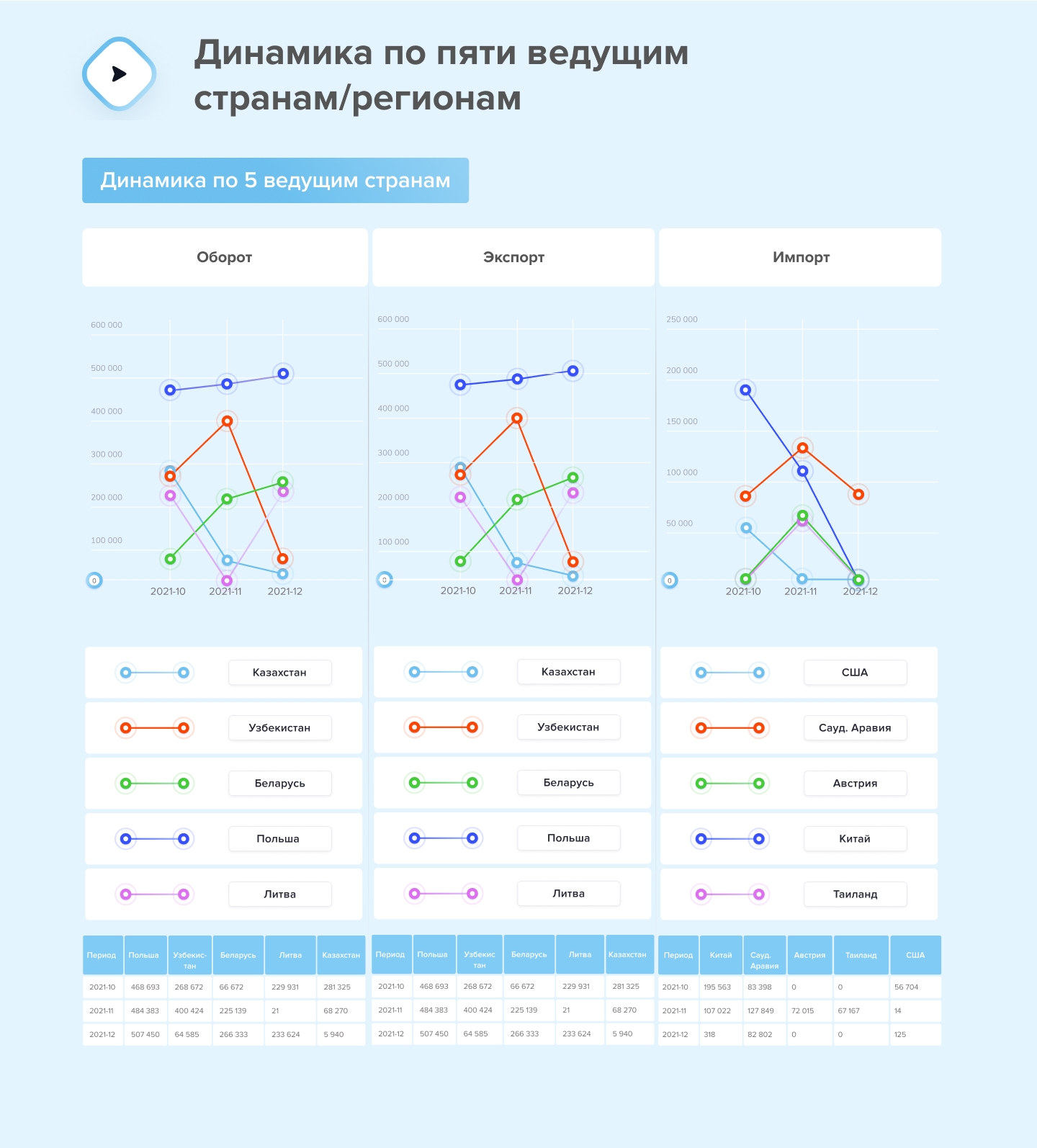

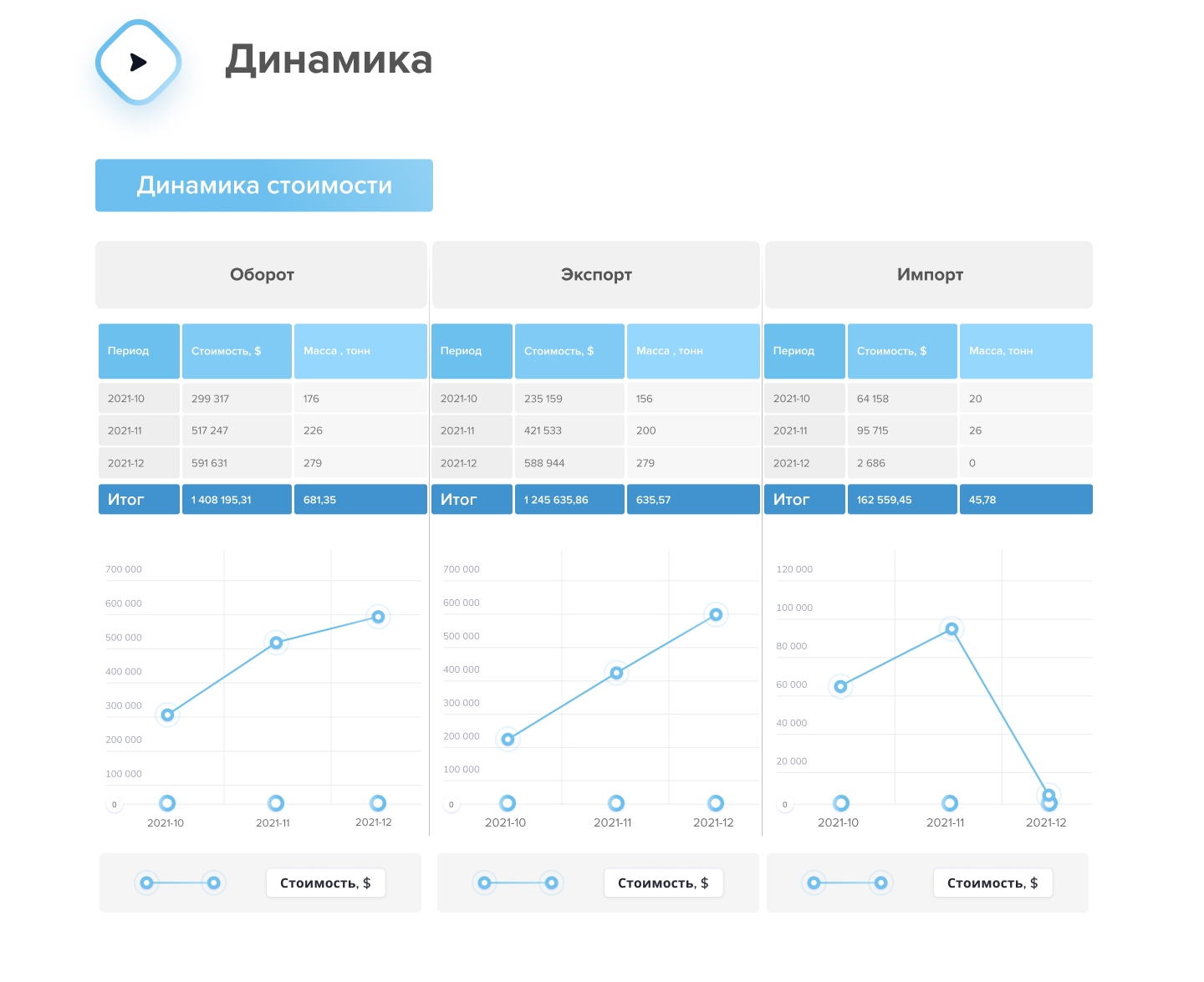

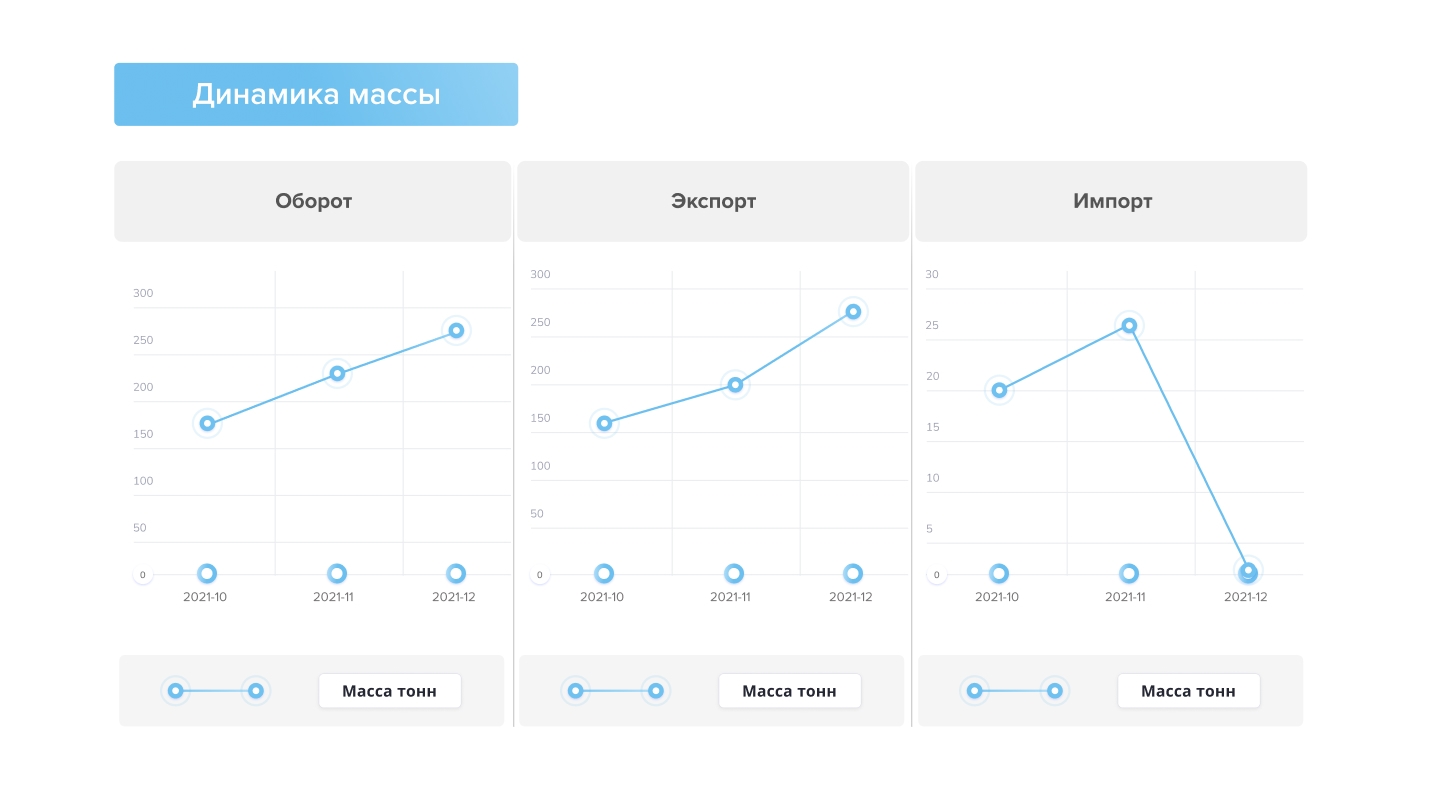

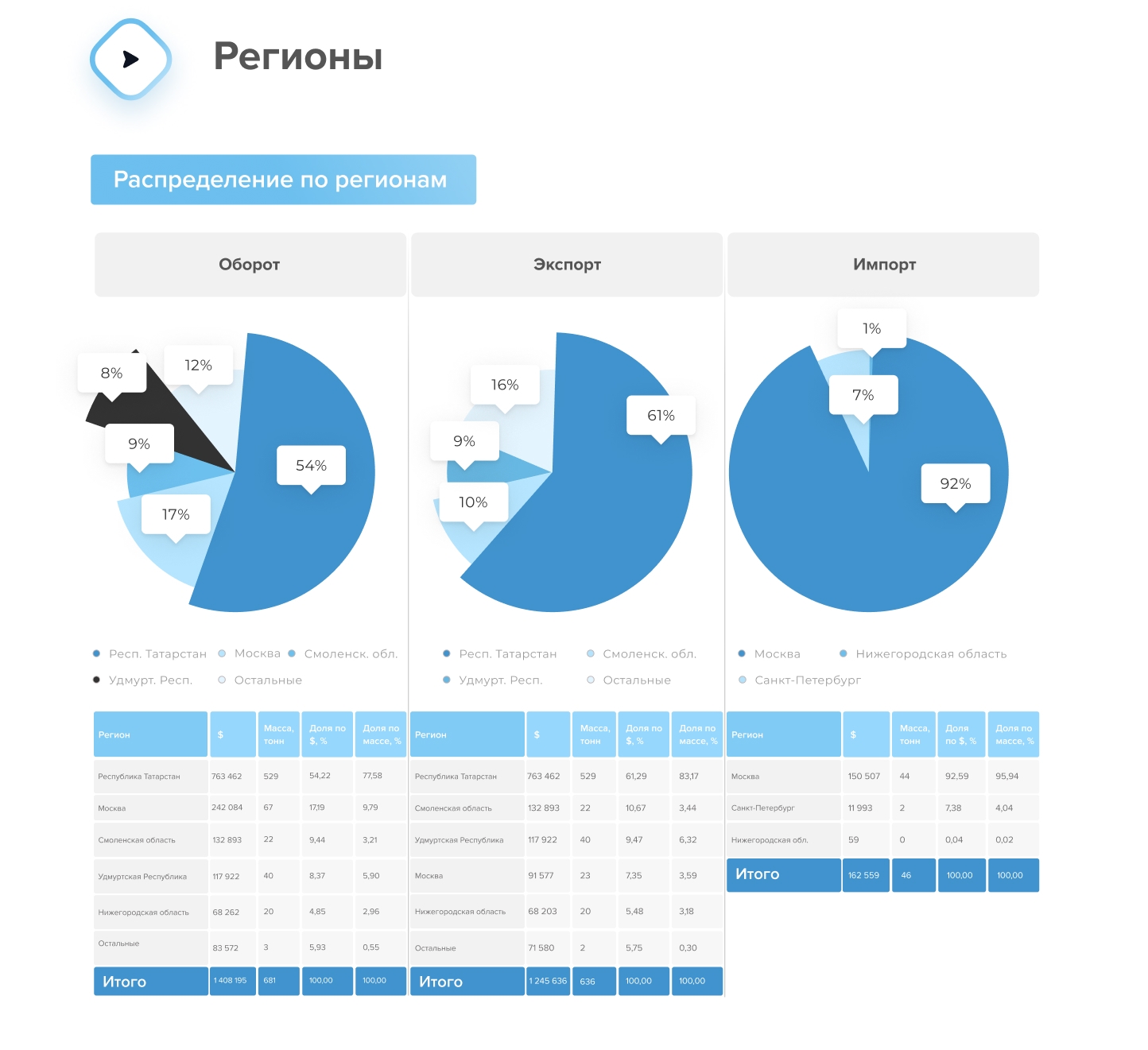

Все данные, которые нужно знать об экспорте, импорте и оборте этиленгликоляи его сопродуктов за IV квартал 2021 года. Листайте вниз и узнавайте!

Все данные, которые нужно знать об экспорте, импорте и обороте этиленгликоля и его сопродуктов за IV квартал 2021 года. Листайте вниз и узнавайте!

Последние семь лет страны Запада последовательно делают шаги в направлении безуглеродной энергетики и производству продукции с приставкой «био», в том числе этиленгликолю на растительном сырье. Катализатором этого процесса станет резкое подорожание основных видов традиционных энергоресурсов и их дефицит из-за сокращения импорта из России. При этом в самой РФ перспективы развития биохимии стали еще более туманными.

Последние семь лет страны Запада последовательно делают шаги в направлении безуглеродной энергетики и производству продукции с приставкой «био», в том числе этиленгликолю на растительном сырье. Катализатором этого процесса станет резкое подорожание основных видов традиционных энергоресурсов и их дефицит из-за сокращения импорта из России. При этом в самой РФ перспективы развития биохимии стали еще более туманными.

Масштабный отказ от российских углеводородов в Европе и растущие цены могут подтолкнуть западные страны к ускоренному переходу на биохимическую продукцию.

Пока даже в Евросоюзе, который стал центром реализации принципов Парижского соглашения и декарбонизации, сектор производства полимеров из растительного сырья развит очень слабо.

Один из наиболее перспективных продуктов — биомоноэтиленгликоль, востребованный в области производства пластиковой тары, которую крупнейшие мировые корпорации стремятся сделать безопасной для природы.

Как отмечается в материалах Еврокомиссии, одним из базовых шагов в этом направлении станет проект EGgPLANT («Баклажан»). Он позволит масштабировать на демонстрационном заводе новый метод получения моноэтиленгликоля (МЭГ) из возобновляемых углеводов с использованием высокоуглеродного эффективного каталитического процесса.

«Сегодня почти весь МЭГ в мире производится из ископаемых источников, несмотря на заявленную дальновидными владельцами брендов, упаковочными и текстильными компаниями потребность в получении МЭГ из возобновляемых источников», — говорится в материалах ЕК.

Там напоминают, что пока на глобальном химическом рынке есть только один поставщик МЭГ на биооснове, который использует неэффективный и дорогостоящий процесс. Речь идет о проекте компании India Glycols (штат Уттар-Прадеш, Индия), который с 1989 года эксплуатирует единственный в мире завод по производству биоМЭГ в промышленном масштабе.

Процесс включает в себя четыре химических этапа, что делает продукт намного дороже, традиционного этиленгликоля на основе этилена, то есть из нефти и газа. Именно высокая стоимость переработки биомассы для получения сахаров, относительные цены на возобновляемое сырье по сравнению с этиленом и масштаб производства — ключевое препятствие для широкого использования МЭГ на растительной основе.

В ЕС рассчитывают решить эту проблему уже в ближайшей перспективе с помощью новой технологии компании Avantium. Она разработала одноэтапный процесс «Меконг» для производства биоМЭГ путем каталитического гидрогенолиза глюкозы.

Предполагается, что он сможет конкурировать с существующим продуктом на основе ископаемого топлива как по стоимости, так и по качеству.

Пока в рамках проекта действует демонстрационная установка на 11 тонн в год, которая позволяет оценить возможность технико-экономического масштабирования, учесть особенности процесса и собрать данные для проведения стороннего экологического мониторинга.

Целевыми потребителями этого флагманского завода будут в первую очередь европейские производители полиэтилентерефталата (ПЭТ), одним из видов сырья, для которого служит МЭГ.

Современную технологию с использованием двухэтапного процесса получения МЭГ путем пиролиза глюкозы с последующим гидрированием разработала компания Haldor Topsøe. А лесопромышленный холдинг UPM представил концепцию производства возобновляемых гликолей на базе твердой древесины.

Компания анонсировала планы по строительству завода в Германии мощностью 150 тысяч тонн биомоноэтиленгликоля (bMEG) и биомонопропиленгликоля (bMPG). Он будет основан на использовании лиственных пород, выращенных в устойчиво управляемых лесах Центральной Европы.

Haldor Topsøe подчеркивает, что своей технологией решает одну из ключевых задач продуктов на базе растений — конкуренцию за сырье с пищевой промышленностью. В UPM отмечают, что использование древесины в качестве сырья второго поколения не конкурирует с производством продуктов питания с точки зрения землепользования.

Наибольший интерес к биополимерам проявляют быстроразвивающиеся производители потребительских товаров: Nestlé, PepsiCo, Unilever и Coca-Cola. В последние годы на них оказывается сильное давление со стороны экологов и потребителей, которые требуют повысить экологичность упаковки их товаров. Coca-Cola еще в 2009 году представила упаковку PlantBottle с использованием ПЭТ-бутылок, частично изготовленных из растений.

В 2015 году на выставке в Милане Сoca-Cola показала экспериментальную PlantBottle, которая уже на 100% состояла из биопластика. Но таких экземпляров было сделано менее 10 штук.

Компания признала, что наладить массовое производство таких бутылок мешает недостаток возобновляемого сырья, высокая стоимость и длительность исследований нового продукта.

Помимо пластиковой тары, биомоноэтиленгликоль находит применение в текстиле, упаковке и противогололедных жидкостях. Биомонопропиленгликоль используется также в композитах, фармацевтике, косметике и моющих средствах.

Однако в России, которая, очевидно, в ближайшие месяцы столкнется с переизбытком углеводородного сырья на фоне ограничений его экспорта, тема продуктов с приставкой «био» надолго уйдет на второй план, считают эксперты.

Несмотря на то что страна — один из глобальных лидеров по производству пшеницы, сахарной свеклы, хлопчатника и картофель, которые могут стать возобновляемым сырьем для химии, отрасль биохимии находится в зачаточном состоянии.

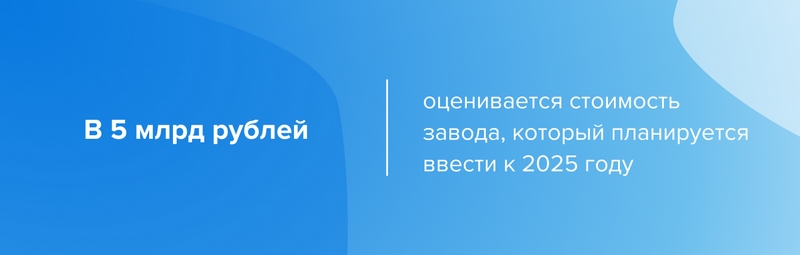

Пока в РФ не был реализован ни один из заявленных проектов по биопластикам и сейчас встало под вопрос строительство запланированного группой «Метафракс» в конце 2021 года завода по выпуску пропиленгликоля из растительного сырья стоимостью около 5 млрд руб. Сейчас в России появилось много других серьезных проблем, которые нужно решать, и без ESG-повестки.

«В Европе направление биогликолей и других химических продуктов на базе растительного материала по-настоящему перспективно, так как крупные компании заинтересованы в разработке технологий, там есть много биосырья с понятным ценообразованием, а также поддержка государства», — говорит глава Центра отраслевых исследований Андрей Костин.

Пока альтернативные продукты слабо конкурентны, но многое зависит от регулирования. Например, в ЕС возможны субсидии или отдельный рынок на биоМЭГ с более высокими ценами.

«В РФ подобными тематиками наука пока не занимается, а если и занимается, то, по-видимому, без серьезной поддержки со стороны государства и бизнеса. В Европе же у технологических компаний биоальтернативы – один из приоритетов для R&D (Research and development)», — говорит эксперт.

Что случится с европейской экономикой в ближайшее время? Как пандемия и российско-украинский конфликт продолжат влиять на нефтехимический сектор? Разбираем эти вопросы вместе с аналитиком компании ICIS Джоном Ричардсоном. Ниже — перевод его статьи.

Что случится с европейской экономикой в ближайшее время? Как пандемия и российско-украинский конфликт продолжат влиять на нефтехимический сектор? Разбираем эти вопросы вместе с аналитиком компании ICIS Джоном Ричардсоном. Ниже — перевод его статьи.

Возможно, экономистам не стоить понапрасну тратить время на изучение инверсии кривой доходности. Это, как известно, один из главных индикаторов рецессии.

Кривую доходности строят для разных долговых инструментов, например, для американских казначейских облигаций. Обычно график возрастает вправо — доходность прямо пропорциональна времени до погашения. Если же краткосрочные облигации начинают приносить больше прибыли, чем долгосрочные, то кривая инвертируется.

Но чтобы предсказать рецессию, не обязательно углубляться в графики. Достаточно посмотреть вокруг. Вот отрывок из одной статьи апрельского номера британской газеты The Guardian:

«Лекси живет в сельской местности на севере Уэльса. Она инвалид, а ее муж недавно лишился работы в строительной сфере. Их дом отапливается мазутом. Цена за 500 литров уже поднялась с 235 до 480 фунтов стерлингов. Электричество тоже подорожало и обходится семье не 1851, а 2564 фунта в год.

У пары четверо детей — мальчики от 8 до 18 лет. Семья не включала радиаторы в доме с ноября прошлого года».

Скорее всего, рецессия уже наступила как в Великобритании, так и в континентальной Европе. Рост цен на энергию повлиял на граждан, причем пострадали не только уязвимые слои населения, но и люди со средним доходом.

То, что происходит сейчас, похоже на энергетический кризис 70-х годов. Миллионы британцев экономили на неосновных товарах, чтобы заплатить за электричество. Дополнительно ситуация усугублялась постоянным ростом цен на продукты и другие коммунальные услуги.

Бытует мнение, что в развитых странах спрос на полиэтилен (ПЭ) не особо пострадает, даже несмотря на рецессию. Объясняется это тем, что в основном ПЭ используют для упаковки товаров первой необходимости — продовольствия и медицинских изделий.

Но как определить, какие продукты — основные? Шоколадное печенье — не товар первой необходимости, а между тем печенье — это еда.

Некоторые управляющие британскими супермаркетами отметили, что покупатели с низкими доходами начали экономить на продуктах. Определить заработок того или иного клиента помогают карты лояльности.

Эта ситуация — противоположность той, что мы видели в разгар пандемии. Тогда покупатели с невысокими доходами начали тратить на продукты больше за счет мер господдержки.

Сейчас же возможности западных правительств по повторному применению стимулирующих мер ограничены стремительно растущей инфляцией. С такой ситуацией Европа не сталкивалась с 1970-х годов.

Разумеется, одна газетная статья и заявления пары менеджеров супермаркета вряд ли создадут реальную модель спроса. Но нельзя утверждать, что падение уровня жизни не повлияет на покупку ПЭ в развитых странах.

Возможно, топ-менеджерам компаний, производящих полиолефины, стоит отправлять сотрудников отдела продаж к владельцам брендов. Так можно получить более достоверную информацию о спросе.

Отметим: в развитых странах полиэтилен станет менее востребованным и без влияния российско-украинского конфликта. Согласно данным ICIS, в разгар пандемии спрос на линейный ПЭ низкой плотности (ЛПНП) в ЕС и Великобритании был чрезвычайно высок. И это вопреки значительному снижению ВВП.

Так, в 2020 году спрос на ЛПНП в Евросоюзе и Великобритании вырос на 1%, хотя ВВП сократился на 6% по сравнению с 2019. Лучше всего сравнить этот показатель с 2009 — низшей точкой кризиса суверенного долга в ряде европейских стран. В годовом исчислении спрос на ЛПНП упал на 10%, в то время как ВВП уменьшился на 5%.

По сравнению с 2020 в 2021 году спрос на ЛПНП в США вырос еще на 6%, поскольку ВВП также увеличился (на 4%). В Европе эти показатели составили 6%.

Если предположить, что пандемия действительно сойдет на нет, то спрос на ПЭ в сфере гигиены упадет. А ведь именно эта область и была причиной того, что в 2020 году потребность в полиэтилене росла даже несмотря на снижение ВВП.

Другая причина опережающей динамики заключалась в том, что в разгар эпидемии люди тратили больше денег в супермаркетах и меньше — в кафе.

Повышение стоимости жизни может замедлить постковидный возврат к ресторанному питанию. То есть люди по-прежнему будут чаще закупаться в магазинах. Однако если расходы на продукты сократятся из-за того, что потребители едва сводят концы с концами, то спрос на ПЭ снизится.

Вскоре после начала российско-украинского конфликта в Европе сократилось производство полиэтилена — это могло бы сыграть на руку экспортерам.

По прогнозам ICIS на 2022 год, которые составлялись еще до конфликта с Украиной, Россия должна была экспортировать примерно 500 000 тонн ПЭВП. Большая часть предназначалась для европейского рынка. Ожидалось, что соотношение ПЭНП и ЛПНП будет уравновешено.

Однако из-за кризиса экспорт российского ПЭНП выглядит очень сложным.

Европа закупает в России около 50% нафты. По данным ICIS, импорт уже сократился из-за того, что банки РФ не могут пользоваться системой Swift.

В поставках нефти Европа зависит от России в среднем на 27%, газа — на 40%, причем в отдельных странах этот показатель выше. Так, Германия закупает в РФ около 55% всего голубого топлива. После инцидента в Буче поднялась новая волна призывов к полному эмбарго российских энергоносителей.

В Китае сохраняется низкий спрос на полиэтилен, а цены не меняются несмотря на сильное снижение эксплуатационных ставок. Поэтому производители ПЭ должны продумать сценарии того, как нехватка энергии может повлиять на предложение ПЭ в Европе.

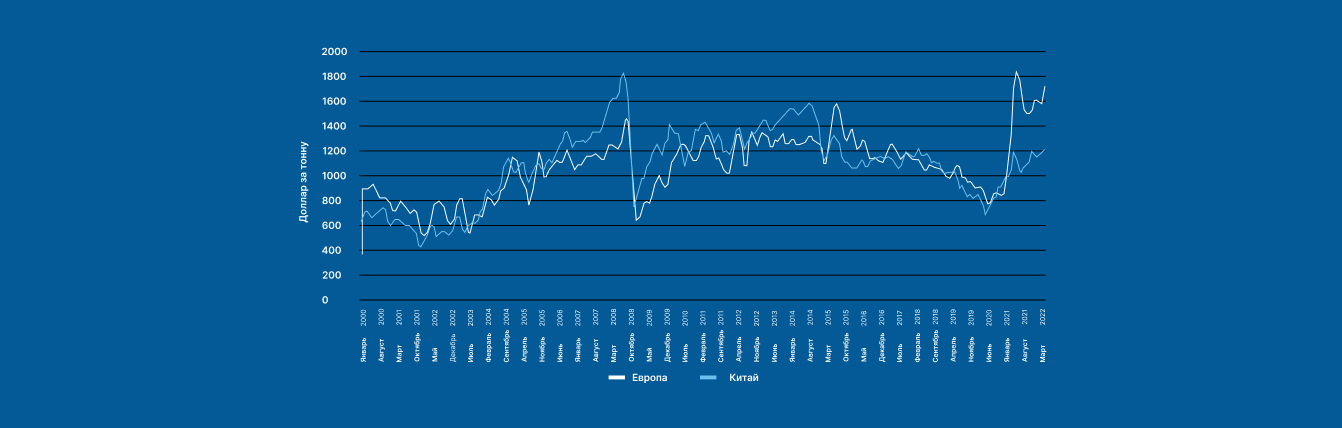

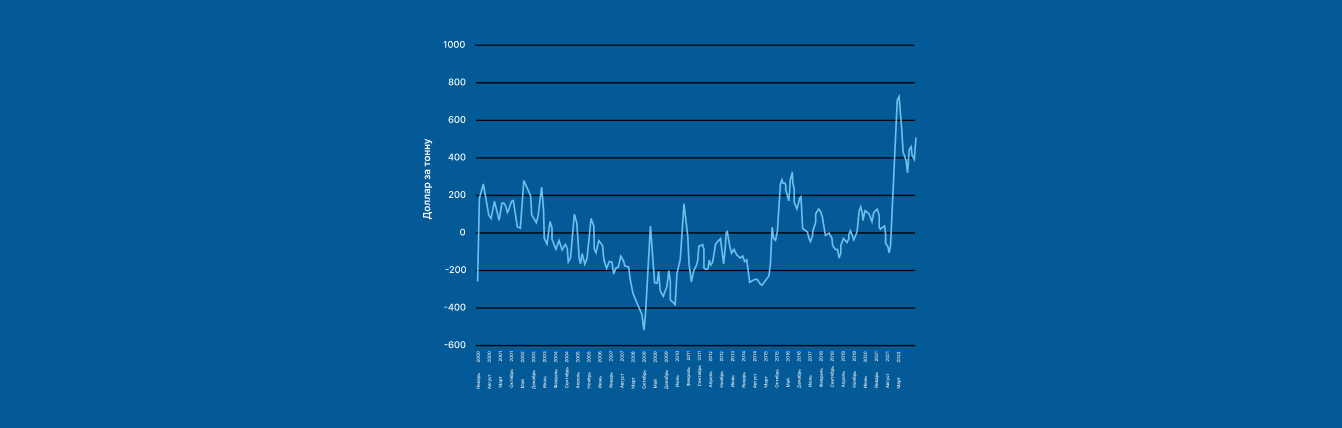

График ниже показывает большой ценовой разрыв на ЛПНП между Европой и Китаем. Впервые такая пропасть образовалась в начале 2021 года.

Не исключено, что экономика Китая впадет в рецессию, но вернемся к Европе. Теперь понятно, почему график такого типа вызывает большой интерес в контексте потенциального сокращения производства полиэтилена в ЕС.

Как видно на втором графике, в северо-западной Европе надбавки к цене ЛПНП остаются на рекордно высоком уровне по сравнению с Китаем.

Но все может пойти вот по какому сценарию:

Конечно же, мы можем ошибаться, так как дальнейшее развитие событий зависит от многих переменных. Возможно, Европа будет предоставлять больше возможностей для экспорта полиэтилена до конца года.

К другим факторам, не упомянутым в статье, относится, например, объем поставок ПЭ из США. Так, ближневосточным экспортерам, стремящимся переориентироваться на Европу, необходимо владеть ситуацией в Штатах. Сейчас часто появляются сообщения, что в США есть трудности с логистикой, ограничивающие экспорт полиэтилена.

И еще один пример усложнения ситуации. Может ли увеличение поставок сжиженного природного газа (СПГ) из США в Европу привести к удешевлению этана в Америке? Ведь его нужно извлечь из СПГ перед отправкой.

Падение цены на этан в силах повысить конкурентоспособность американского экспорта в Европе по сравнению с ближневосточным. И особенно в отношении азиатских конкурентов Америки, работающих на нафте.

И вполне может быть, что спрос на полиэтилен в Европе окажется более устойчивым,чем ожидается. В любом случае необходимо уделить внимание всем факторам, влияющим на энергетическую и нефтехимическую сферы.

Каждая дополнительная тонна полиэтилена, проданная с хорошей прибылью на сегодняшних крайне неустойчивых рынках, имеет решающее значение. Ведь глобальная экономика, скорее всего, останется довольно стабильной.

Еще недавно мы жили в условиях глобализации: границы исчезали, а масштабы торговли, в том числе и нефтехимией, увеличивались. Теперь прежний мир может исчезнуть из-за российско-украинского конфликта и растущего давления на западных производителей.

Еще недавно мы жили в условиях глобализации: границы исчезали, а масштабы торговли, в том числе и нефтехимией, увеличивались. Теперь прежний мир может исчезнуть из-за российско-украинского конфликта и растущего давления на западных производителей.

Эксперт аналитической компании ICIS, — Джон Ричардсон, — приводит один из возможных сценариев развития европейского делового мира к 2030 году. Делимся с вами переводом его статьи.

Две глобальные тенденции, — геополитика и устойчивое развитие, — могут сойтись в одной точке и перестроить работу нефтехимической промышленности.

Всего глобальных тенденций четыре: кроме вышеупомянутых, к ним относят демографию и влияние пандемии.

Попробуем представить, как может выглядеть деловой мир в 2030 году. Сосредоточимся в этой статье на странах Европейского союза.

Подчеркиваем, что это лишь один из возможных сценариев. Не стоит верить, что кто-либо способен предсказать все исходы. Но данная статья с большой долей вероятности поможет произвести необходимое планирование на случай глобальных изменений.

Мир раскололся на два геополитических и экономических блока. Один управляется США, второй — Китаем и Россией.

Сложные и простые (простые в плане того, что многие из них практически полностью зависели от Китая) глобальные цепочки поставок докризисной экономики разрушены. Их заменили производственные и сервисные цепочки типа «местное для местных».

Конфликт между Украиной и Россией поверг Европу в энергетический шок. Чтобы поддержать экономику, властям стран ЕС пришлось использовать все имеющиеся силы и средства.

В краткосрочной перспективе основной задачей было снизить зависимость Евросоюза от российского сырья. Для нефтехимической промышленности особенно важно было отказаться от нафты, более 50% которой в докризисное время поставлялось из РФ.

Когда импорт сжиженного природного газа (СПГ) только набирал обороты, в Европе запустили старые электростанции, работающие на угле. Особенно крупные инвестиции направлялись в строительство ПРГУ — плавучих регазификационных установок. Их создавали на базе танкеров для сжиженного голубого топлива. Это было намного быстрее, чем возводить новые регазификаторы на суше.

В результате политического и экономического сближения США и ЕС Штаты начали снабжать Европу дополнительным СПГ за счет запасов сланцевого газа.

Еще в начале кризиса европейские страны признали, что им не хватит резервов углеводородов. Чтобы обрести сырьевую независимость от России, ЕС начал развивать возобновляемые источники энергии.

Когда непосредственный энергетический кризис закончился, инвесторы снова потребовали от европейских компаний отказаться от использования углеводородов. Эта необходимость возникла из-за значительного роста выбросов углекислого газа в Европе, который был вызван импортом СПГ и сжиганием угля.

Сразу же после окончания первой фазы российско-украинского кризиса власти Евросоюза усилили законодательное давление на компании в сфере отказа от углеводородов. Резко возросли инвестиции в ветряную, солнечную и волновую энергетику, так как удалось создать более эффективные электрические аккумуляторы.

Разрыв отношений с российско-китайским блоком повлек за собой болезненный период экономической адаптации. Исчезло существовавшее ранее общество одноразового потребления — то, в котором европейцы покупали одежду и выбрасывали ее еще до того, как она износилась. Произошло это по ряду экономических и экологических причин.

Китай был дешевой мастерской для Запада. Но с появлением новых геополитических разногласий произошло перепрофилирование производственных цепочек. Так как рабочая сила в Европе стоит намного дороже, пришлось создавать новые низкозатратные методы производства, чтобы компенсировать более высокие расходы на зарплаты.

При этом в период с 2022 по 2025 год было невозможно переложить повышенные затраты на покупателей из-за низкого экономического роста и высокой инфляции.

В первые дни кризиса основной задачей было не допустить стагфляции, подобной той, что произошла в 70-х годах XX века. ЕС начал поддерживать новые отрасли, например, 3D-печать, в результате чего удалось создать миллионы рабочих мест.

Удивительно, но после кризиса люди поняли, как много они выбрасывали компьютеров, стиральных машин и посудомоек лишь потому, что отремонтировать их было дороже, чем купить новые.

Теперь же на территории всего Евросоюза заработали небольшие мастерские 3D-печати, в которых создаются недорогие запчасти и даже некоторые готовые изделия.

Распространение возобновляемых источников энергии и 3D-печати позволило сократить выбросы углекислого газа. Благодаря расширенной схеме углеродных кредитов, удалось создать огромное количество материальных благ. Инвестиции в новые сферы процветают, а на рынке появляются рабочие места.

Одна из моделей европейской химической промышленности 2030 года могла бы выглядеть так:

Сразу после начала кризиса европейская нефтехимическая промышленность столкнулась с масштабным сокращением производства из-за нехватки нафты и отключения электроэнергии.

Но основных полимеров, таких как полиэтилен (ПЭ) и полипропилен (ПП), было достаточно за счет мировой системы поставок. Это стало возможным, поскольку глобальный спад совпал с запуском большого количества новых производственных мощностей.

Процветали предприятия, одновременно работающие на Ближнем Востоке или в США и ЕС. Они импортировали недорогие смолы с других заводов.

Компании, функционирующие исключительно на территории Евросоюза, сократили производство, что привело к потере объемов продаж и рынков сбыта. Из-за высоких цен на нафту их прибыль также уменьшилась.

Власти Евросоюза понимали эту проблему, но в краткосрочной перспективе для них было важно обеспечить достаточное количество полимеров, чтобы поддержать основные цепочки поставок медикаментов и продуктов питания.

После окончания первой фазы кризиса местные химические компании начали работать вместе с ЕС над локализацией своих производств. Это было важно с точки зрения стоимости продукции, экологии и создания новых рабочих мест.

Зависимость от импортной нефти уменьшалась по мере того, как все большее количество транспортных средств переходило на электрическую энергию.

Было принято решение перепрофилировать часть лишних нефтеперерабатывающих заводов (НПЗ) в «энергоцентры» — автономные мини-электростанции, работающие на газе или ином топливе.

Другая часть старых НПЗ была приспособлена для производства биоэтанола, из которого получают этилен. В этот период особенно крупные инвестиции направлялись в переработку химикатов и добычу «голубого» и «зеленого» водорода. Экономический прорыв в этой области — результат как государственных, так и частных вложений.

Разумеется, здесь мы видим классический пример того, как нужда заставляет быстрее принимать решения. Повышение экономической эффективности технологий привело к появлению сотен небольших химикато-перерабатывающих заводов неподалеку от свалок.

Полученная на них продукция отправляется в централизованные установки по обогащению. Там происходит преобразование пиролизного масла. После этого его используют в установках для парового крекинга и риформинга.

Со временем Евросоюз стал практически полностью обеспечивать себя химикатами и полимерами. Конечно, важную роль в этом сыграли инвестиции в новые способы производства, но не меньшее значение имел механизм по трансграничному углеродному регулированию. Он ограничивает импорт из стран, где производство не так эффективно.

Тут мы и приходим к принципу «чем меньше, тем лучше». Рост объемов продаж химикатов больше не мерило финансового успеха. Теперь на первое место выходит эффективность долгосрочных контрактов на обслуживание с конечными потребителями.

Проследим за тем, как это работает, на примере таких отраслей, как производство шин и прокат автомобилей.

Пиролизное масло с заводов по переработке химикатов — основное сырье для крекинга и риформинга одной из компаний в Европейском союзе. В установках, которые производят ПАВы, этилен, бензол и стирол, образуется двуокись углерода. Ее улавливают и сохраняют. То же самое происходит с выбросами на последующих стадиях при производстве бутадиена и стирола.

Кроме того, углекислый газ улавливается во время получения стирол-бутадиенового каучука, а также при изготовлении автомобильных шин.

Компании этой цепочки начисления стоимости сотрудничают, чтобы предложить услуги фирме по прокату автомобилей. Кооперация рассчитана на 10 лет и берет за основу затраты старой бизнес-модели. Это расходится с новой концепцией, в которой предполагается, что шины будут менять реже.

В основном автомобили управляются автономно, а их движения запрограммированы таким образом, чтобы протектор изнашивался как можно медленнее.

Если клиент хочет управлять машиной самостоятельно, его обучают бережной технике вождения. После каждой поездки проверяются показания тахографа. Клиенты, которые водили аккуратно, получают скидки на аренду или страховые взносы.

Но это еще не все. Изношенные шины не выбрасываются, а восстанавливаются в местных мастерских 3D-печати. Для этого используются новые специальные сорта SBR (бутадиен-стирольного каучука). Такие технологии максимально продлевают срок службы протектора.

Эти же смолы используются для производства новых шин. Следовательно, экономия затрат по сравнению со старой бизнес-моделью равномерно распределяется по всей цепочке начисления стоимости.

Каждому европейскому производителю нужно как можно более эффективно управлять выбросами сферы охвата 3. К таковым относятся другие косвенные отходы, связанные с добычей и изготовлением закупаемых материалов, горючего и услуг, включая перевозку. Они не принадлежат отчитывающейся организации и не контролируются ею, но косвенно влияют на создание стоимости.

К выбросам сферы охвата 3 относятся, например, деятельность подрядчиков, удаление отходов и так далее.

Участники этой производственной цепочки делятся своим по управлению выбросами сферы охвата 3, а также углеродными кредитами, полученными благодаря этим знаниям.

Мы еще никогда не видели таких изменчивых и запутанных рыночных условий. Неудивительно, что операционные менеджеры с завидным усердием пытаются объяснить любые отрывочные данные и колебания рынка, чтобы спрогнозировать дальнейший ход развития событий.

Не стоит позволять финансовому хаосу высасывать из вас всю энергию и полностью отвлекать от долгосрочного планирования. Не забывайте, что в любой момент все может начать развиваться по сценарию, подобному описанному выше.

Если не планировать на перспективу, то в один прекрасный день ваша старая бизнес-модель перестанет работать. Из-за столкновений геополитики и концепции устойчивого развития это может произойти раньше, чем кажется.

Полигликоли, благодаря широкому набору полезных свойств, активно применяются в самых разных областях: от автомобилестроения до медицины.

Полигликоли, благодаря широкому набору полезных свойств, активно применяются в самых разных областях: от автомобилестроения до медицины. Но в России сектор их производства и потребления пока слабо развит в отличие от глобального рынка, где выпуск полиэтиленгликоля и полипропиленгликоля будет расти в ближайшие годы на 5–10% в год.

Этилен и продукты его переработки, например, этиленгликоль, — одни из наиболее востребованных видов сырья для синтеза различных органических соединений. В частности, они служат основой для производства разнообразных полимеров гликолей — полигликолей.

Чаще всего полигликоли в качестве побочного продукта получают производители окиси этилена, но также их производят как отдельный товар. В зависимости от взятых в реакцию исходных спиртов и условий прохождения химических процессов полигликоли довольно сильно отличаются по своим характеристикам и свойствам.

Так, например, самый распространенный вид полигликолей – полиэтиленгликоль (ПЭГ) – может представлять из себя при массе до 400 г/моль бесцветную вязкую сильно гигроскопичную жидкость, в то время как ПЭГ с массой до 2000 г/моль — это воскообразные чешуйки или порошок кремового цвета. Еще более высокомолекулярные соединения — белые кристаллы.

Благодаря своим общим свойствам, нетоксичности, растворимости, износостойкости в органических растворителях и сильным различиям физических параметров в зависимости от длины молекулярной цепи, полигликоли применяются в огромном количестве отраслей от автомобильной до фармацевтической.

ПЭГ используется в производстве смазочных материалов и охлаждающих жидкостей, как растворитель и регулятор влажности и вязкости, в качестве стабилизатора эмульсий и эмульгаторов, а также в качестве пищевой добавки (Е1521).

Есть и ряд необычных способов применения ПЭГ. Так, например, полиэтиленгликоль помогает моделировать подводные извержения вулканов: в растворе сахарозы это вещество имитирует разлив и застывание лавы.

Помимо этого, ПЭГ — криопротектор растений. Он не позволяет образовываться кристаллам льда в клетках и препятствует их повреждению при замораживании.

Все большее распространение полиэтиленгликоль начал получать в медицине. На данный момент проводятся многочисленные опыты по его применению в качестве природного клея для сращивания повреждений тканей и разорванных цепей спинного мозга.

ПЭГ восстанавливает мембрану клетки, препятствуя формированию шрама в месте травмы и сохраняя прохождение нервного импульса. По предположению ученых, если соединить хотя бы треть нервных клеток поврежденного спинного мозга с его помощью, можно восстановить базовые моторные функции организма. Подобные опыты уже успешно проводились на животных.

Но, все же самая распространенная сфера применения полиэтиленгликоля, отмечает глава Центра отраслевых исследований Андрей Костин, — косметика, но для нее требуется сырье высокой степени очистки.

Наиболее крупнотоннажная область применения — в качестве основы теплоносителей и антифризов. «В мире, — говорит эксперт, — существуют установки полигликолей мощностью в сотни тысяч тонн, но в России эту отрасль с учетом объемов можно отнести максимум к среднетоннажной химии с уклоном в малотоннажную».

Андрей Костин уточняет, что в России делается небольшое количество полигликолей, но балкового качества.

Объем мирового рынка полиэтиленгликоля, который в 2020 году оценивался в $4 млрд США, по прогнозам экспертов, в ближайшие годы продолжит активно расти — в среднем на 9,6% с 2021 по 2027 год. Основными катализаторами этого процесса станет быстрорастущий спрос на продукцию со стороны автомобильной и химической промышленности.

Также спрос будет поддерживать его применение в аэрокосмической промышленности, где он используется в качестве твердого ракетного топлива.

По данным Global Market Insights, Азиатско-Тихоокеанский регион (АТР) — крупнейший рынок сбыта этого продукта за счет значительного числа быстрорастущих экономик, таких как Индия, Индонезия, Малайзия, Бангладеш.

Эксперты отмечают, что регион АТР переживает быструю урбанизацию и индустриализацию из-за роста дохода на душу населения, а глобальные компании перемещают свою производственную базу в регион, что будет стимулировать спрос на продукцию.

В Global Market Insights отмечают, что в перспективе медицинский и фармацевтический

сегмент останутся крупнейшими прикладными сегментами и продолжат лидировать в потреблении ПЭГ как минимум до 2027 года.

Эксперты напоминают, что эти отрасли переживают стремительный рост в условиях пандемии, а расходы на медицинское обслуживание во всем мире резко возросли.

Второй востребованный вид полигликолей — полипропиленгликоль, который получается за счет полимеризации окиси пропилена в присутствии гликолей (моно- и дипропиленгликоли, бутандиолы) под действием щелочных катализаторов при температуре 100—160 °C.

Полипропиленгликоль также обладает набором универсальных свойств. Например, высокими смазывающими способностями и износоустойчивостью, которые позволяют его использовать для производства полиуретанов, смазок, гидравлических жидкостей и поверхностно-активных веществ (ПАВ).

Так же, как и ПЭГ, он применяется в фармацевтике, медицине и косметике. Помимо этого, он используется для создания искусственного дыма или тумана.

По данным агентства DISCOVERY Research Group, размер рынка полипропиленгликоля в России в 2020 году составил около 17 тысяч тонн, большая часть которых импортируются (около половины объемов – из Китая).

Спрос на мировом рынке полипропиленгликоля (ППГ) в 2020 году был на уровне 1,64 млн тонн. Эксперты отмечают, что в первой половине 2020 года спрос на него снизился, поскольку его отрасли конечного потребления, такие как автомобилестроение и строительный сектор, были одними из наиболее пострадавших секторов в условиях кризиса Сovid.

В то же время сохранялся устойчивый спрос на него со стороны фармацевтических компаний, производителей потребительских товаров и средств личной гигиены, поскольку эти отрасли функционировали с полной эффективностью даже во время пандемии.

Сразу после снятия жестких ограничительных мер во второй половине 2020 года произошло быстрое восстановление в строительном и автомобильном секторах, а также в других отраслях конечного потребления, что, следовательно, повысило спрос на ППГ на мировом рынке. Ожидается, что в 2022 году и в перспективе до 2030 года спрос на полипропиленгликоль будет, по разным прогнозам, расти в среднем на 3–5%.

Эксперты отмечают, что основной сдерживающий фактор для сектора полипропиленгликоля — его связь с опасностями для здоровья и окружающей среды. Ключевые производители полипропилена в настоящее время сосредоточены на производстве PPG на биологической основе, который не только обеспечивает стабильность цен, но и помогает сократить углеродный след.

В целом, как отмечает Андрей Костин, полигликоли — это очень богатая химия, на базе которой можно построить хороший бизнес, но она требует обеспечения сырьем – окисью этилена — и применения современных технологий, которые существенно повышают цену конечного продукта.

В связи с этим в ближайшей перспективе не приходится рассчитывать на существенное увеличение объемов производства в России в отличие от мирового рынка.

Планирование нефтегазохимического бизнеса требует всестороннего анализа ситуации на мировом рынке и составления прогнозов на многие месяцы вперед. В условиях мировой нестабильности необходимо продумать лучший, средний и худший сценарий развития.

Планирование нефтегазохимического бизнеса требует всестороннего анализа ситуации на мировом рынке и составления прогнозов на многие месяцы вперед. В условиях мировой нестабильности необходимо продумать лучший, средний и худший сценарий развития. Джон Ричардсон, специалист независимой аналитической фирмы ICIS, подробно разобрал возможные сценарии изменения мирового спроса на линейные полиэтилены низкой плотности (ЛПЭНП). Перед вами перевод его статьи.

По мнению аналитика ICIS, наихудшие последствия возникшего кризиса в ближайшие 12 месяцев могут выглядеть так:

В прогнозах важно учесть, что в 2022 году и так ожидалось падение спроса на нефтегазохимические продукты из-за завершения пандемии коронавируса.

Анализ мировой картины спроса на ЛПЭНП аналитик ICIS начинает с графиков реального потребления и прогнозов на спрос в развитых странах.

Худший сценарий изменения спроса на ЛПЭНП в 2022 году для развитых стран рассчитывался как «противоположность» лучшему. Если в лучшем сценарии ожидался рост спроса на некоторое количество процентов, то у худшем ― падение спроса на то же количество процентов.

К примеру, аналитик ICIS ожидает, что в Австралии, Новой Зеландии и Сингапуре спрос в лучшем сценарии вырастет на 5%. В худшем сценарии ― упадет на 5%.

По мнению Ричардсона, в лучшем сценарии спрос развитых странах на ЛПЭНП в 2022 году вырастет на 3%, а худшем сценарии – упадет на 3%. Инфляционные риски настолько велики, что в развитых странах может упасть даже спрос на простейшую упаковку продуктов, хотя обычно он никак не реагирует на экономические изменения.

Подробнее о том, что ожидает спрос на нефтехимию, читайте в статье «Россия—Украина: как кризис может изменить спрос на нефтехимические продукты».

В Китае ежегодный рост спроса оценивался в 7%, но по первым данным 2022 года (оценки ICIS по объему производства в январе и чистый импорт клиентов Китая) годовой рост может составить около 2%, поэтому в худшем сценарии использовалась именно эта оценка.

Перейдем к развивающимся странам. На следующем графике представлены реальное потребление и два сценария на 2022 год.

В контексте восстановления после пандемии в развивающихся странах ожидался значительный рост спроса на ЛПЭНП. К примеру, в развивающихся странах Азии и Тихоокеанского региона (сюда не входят развитые Австралия, Новая Зеландия и Сингапур) планировался рост на 7%. Аналитик ICIS предполагает, что в худшем сценарии спрос в этих странах упадет на 3%.

Ожидалось, что в среднем рост спроса на ЛПЭНП в развивающихся странах составит 6%. В худшем сценарии ожидается падение спроса на 2%.

Справа на иллюстрации приведен список факторов, на которые важно обратить внимание при прогнозировании спроса для каждой развивающейся страны. Особую роль тут играет последний пункт ― «Гуманитарная помощь от западных стран».

Специализирующийся на экономике британский журналист Мартин Вулф в недавней статье в Financial Times отметил, что кредитно-денежная политика должна быть направлена на инфляцию и её ожидания, но, помимо этого, «возможно и необходимо» использовать финансовые ресурсы для поддержки беженцев и компенсации роста цен на энергоносители и продовольствия для наименее защищенных слоев населения.

Поэтому в анализе спроса в развивающихся странах необходимо учитывать объемы и эффективность этих мер поддержки.

Аналитик ICIS ожидал, что на начало 2022 года на страны с развитой экономикой придется около 30% мирового спроса на ЛПЭНП в 2022 году. На Китай ― 38%, а на развивающиеся страны Азии и Тихоокеанского региона ― 31%. Оставшиеся 2% ― на страны бывшего СССР, в числе которых Россия и Украина. В этих странах ожидается значительное снижение спроса.

В худшем сценарии спрос на ЛПЭНП в 2022 году упадет на 2% и составит около 40,2 миллиона тонн. По первоначальным прогнозам, спрос должен был бы вырасти на 5% и составить 43,3 миллиона тонн. Получается разница ― 3,1 миллиона тонн.

В худшем сценарии мировые производственные мощности будут использоваться на 79%. В первоначальном сценарии ― на 84%.

В современной ситуации нельзя использовать метод прогнозирования спроса на основе коэффициента от ВВП.

«Этот подход перестал работать в начале пандемии и ситуация в Украине еще сильнее усложняет прогнозирование потребления», ― отмечает источник ICIS, работающий на крупного производителя полимеров.

Чтобы справиться с этим кризисом, компании должны быть гибкими как в производстве, так и в продажах. А для этого требуется детализировано проработать возможные сценарии развития и обновлять их, регулярно проводя переоценку макро- и микрофакторов, которые оказывают влияние на спрос.