Стоимость моноэтиленгликоля, которая оставалась нестабильной в течение последних недель, к концу первого полугодия начала снижаться. Основными причинами являются стабилизация цен на сырье и низкий спрос на МЭГ.

Стоимость моноэтиленгликоля, которая оставалась нестабильной в течение последних недель, к концу первого полугодия начала снижаться. Основными причинами являются стабилизация цен на сырье и низкий спрос на МЭГ. По мнению экспертов, цены зафиксируются на текущем уровне до конца лета, но затем рынок может ждать новая волна волатильности.

Цена долгосрочных контрактов на моноэтиленгликоль в Европе, о которой участникам рынка не удалось договориться в мае, была наконец зафиксирована сразу на два месяца до конца июня на уровне 1060 евро за тонну.

Участники рынка отмечают, что разница между этими значениями остается очень высокой – это создает проблемы для производителей.

Как поясняет Нина Адамова из Центра экономического прогнозирования Газпромбанка, основными факторами, влияющими на стоимость МЭГ, являются издержки, которые в свою очередь зависят от стоимости сырья, а также баланс спроса и предложения. Помимо этого, добавляет глава Инфо-ТЭК Тамара Канделаки, на рынок моноэтиленгликоля, как и любого химического продукта, влияет состояние спроса в параллельных пределах, конкурирующих за сырье, и последующих, в которых производятся конечные продукты. Во втором случае, поясняет она, спрос более приближен к макроэкономическим параметрам – реально располагаемым доходам населения и ожиданиям изменений паритета покупательной способности.

На данный момент эти показатели играют против игроков сектора моноэтиленгликоля. Так, цены на сырье для производства МЭГ – этилен – в конце мая-начале июня подскочили и до сих пор остаются на рекордных уровнях, в то время как конечный продукт подешевел на фоне низкого спроса со стороны потребителей. Это объясняется дисбалансом на рынке продукта переработки этиленгликоля – полиэтилентерефталата (ПЭТ, сырье для производства пластиковой тары). Объемы его потребления в традиционно высокий летний сезон оказались ниже ожидаемого.

Подорожание сырья, а также серьезная разница между контрактными и спотовыми ценами существенно снижает маржу химических компаний и заставляет их переориентироваться на более экономически эффективные производные переработки сырья – окиси этилена.

Сокращение потребления, как отмечают эксперты отраслевого портала IСIS, привело к затариванию складов МЭГ, что вынуждало владельцев этого товара продавать его со скидкой, чтобы иметь возможность разместить новые объемы. При этом стоимость доставки и высокие цены на простой в последнее время привели к сокращению импорта МЭГ из Азии в Европу. Также из-за нехватки площадей в северо-западной Европе сокращаются регулярные объемы поставок из США в июне и июле. Аналитики считают, что это может позволить рынку адаптироваться к снижению потребления. Но пока высокие запасы и низкий спрос вызывают озабоченность продавцов и трейдеров, что дополнительно давит на спотовые цены.

По мнению Нины Адамовой, стоимость МЭГ на мировых рынках зафиксируется на уровнях, близких к текущим, по крайней мере, до конца лета. Эксперт полагает, что в дальнейшем можно снова ожидать скачки котировок.

На данный момент цены на нефть и газ, базовое сырья для производства этилена и, соответственно, МЭГ, остаются неустойчивыми и сильно зависят от информационного фона и политических заявлений. Цена августовских фьючерсов на марку Brent после середины июня опускалась впервые за несколько недель ниже $110 за баррель, на сорт WTI – почти до $100 за баррель.

В середине месяца котировки отреагировали ростом на сообщения «Газпрома» о снижении поставок по ключевому маршруту в Европу «Северный поток» в 2,5 раза до 67 млн. кубометров в сутки и вплотную приближались к отметке в $1600 долларов за тыс. кубометров. К третьей декаде месяца цены стабилизировались на уровне около $1300 за тыс. кубометров. Дальнейшие резкие колебания на рынке первичного сырья будут отражаться и на стоимости продуктов более высокого передела, в том числе и моноэтиленгликоля.

В России в июне сложилась собственная конъюнктура на рынке МЭГ. Цены на внутреннем рынке начали снижаться после нескольких месяцев стабильности. Так, на базисе СРТ ЦФО рыночные цены в марте, апреле и мае оставались в пределах 101,5-102 тыс. руб. за тонну. А к середине июня они впервые за несколько месяцев резко опустились ниже уровня в 90 тыс. руб. за тонну.

Подобная динамика связана, по мнению Нины Адамовой, с сезонным снижением спроса и заметным укреплением рубля, но, главное с падением стоимости в России нефтехимического сырья. Из-за санкций производители не могут экспортировать сжиженные углеводородные газы (СУГ) и нафту. По оценкам экспертов, сейчас из России вывозится за границу только половина обычных объемов из-за остановки сбыта в Европу (около 2 млн тонн). Это создает дефицит на внешних рынках, где цены на СУГ растут, так как производители пытаются заместить этим видом сырья более дорогую нафту, и профицит на внутреннем рынке.

Такие показатели в четыре раза ниже уровня начала года и являются рекордными минимумами на бирже СПбМТСБ. Удешевление сырья, отмечает Тамара Канделаки, должно отражаться на ценах конечной продукции, в том числе МЭГ. Но, фактически, стоимость этого продукта на внутреннем рынке устанавливает его монопольный поставщик – СИБУР. Так что прогнозировать дальнейшую динамику стоимости моноэтиленгликоля в России сложно.

Помочь снижению цен могло бы увеличение производства МЭГ. И, по мнению экспертов, такая возможность у СИБУРа, который наращивает переработку СУГ на фоне его профита, есть. Но, признают на рынке, компания вряд ли на это пойдет из-за отсутствия перспектив роста спроса на этиленгликоль со стороны потребителей.

Очередной пакет европейских санкций, который включил запрет импорта моноэтиленгликоля, напрямую не отразился на российском рынке этого продукта. Закупки МЭГ из-за рубежа начали последовательно снижаться еще два года назад на фоне логистических проблем, вызванных коронавирусом.

Очередной пакет европейских санкций, который включил запрет импорта моноэтиленгликоля, напрямую не отразился на российском рынке этого продукта. Закупки МЭГ из-за рубежа начали последовательно снижаться еще два года назад на фоне логистических проблем, вызванных коронавирусом. В то же время косвенно меры ЕС могут вызвать сужение рынка антифризов и антиобледенительных жидкостей.

Евросоюз 3 июня опубликовал шестой с начала спецоперации на Украине пакет санкций против России. Ключевым товаром, от которого страны ЕС решили постепенно отказаться, стала российская нефть, ввозимая по морю. Ее импорт должен остановиться через шесть месяцев, то есть к концу года. При этом сухопутные поставки по нефтепроводу «Дружба» пока сохраняются. Таким образом Евросоюз рассчитывает отказаться почти от 90% импорта российской нефти. Также документ предполагает отказ от ряда российских нефтепродуктов в течение восьми месяцев.

По расчетам экспертов, это приведет к резкому падению добычи в России уже к концу 2023 года и серьезным финансовым потерям. Управление энергетической информации (EIA) Минэнерго США ожидает снижения этого показателя с 11,3 млн. баррелей в сутки в первом квартале 2022 года до 9,3 млн. баррелей в сутки в четвёртом квартале 2023 года.

BCS Global Markets в рамках стресс-теста оценивает потери российского бюджета на уровне $30-50 млрд в 2023 году.

«Эти меры могут стать серьезным вызовом для российской экономики, которая в существенной степени зависит от нефтяных доходов и ее партнерства с Европой», – полагают эксперты банка.

Помимо этого в шестой пакет санкций попали 80 химических продуктов, которые могут использоваться для производства оружия. Среди них – этиленхлорид, нитрометан, диэтиловый и диметиловый спирты, метиламин, ацетон, ацетилен, аммиак, этанол, этилен, оксид этилена, метанол, сера и ее производные, а также моноэтиленгликоль. Несмотря на внушительный список эксперты не ожидают существенного влияния принятых мер на российскую химическую отрасль. По их мнению, часть попавшей под запрет импорта продукции Россия делает сама, а часть может покупать или уже закупает в Китае.

Не вызывает опасений у участников рынка и ситуация с поставками моноэтиленгликоля. Его основными потребителями выступают производители полиэтилентерефталата (ПЭТФ, основа для производства пластиковой тары), антифриза и теплоносителей, а также авиационная промышленность, где его используют в составе антиобледенительного средства.

Покупатели напоминают, что в целом спрос на российском рынке МЭГ, который оценивался в 2021 году примерно в 400 тыс. тонн, обычно стабилен и растет довольно медленно.

Единственным производителем моноэтиленгликоля в России с прошлого года является СИБУР. Компания и ранее занимала около 80% рынка МЭГ в России. Но после сделки по объединению с ТАИФ СИБУР получил два новых актива по выпуску моноэтиленгликоля – «Нижнекамскнефтехим» и «Казаньоргсинтез», на которые приходится оставшаяся часть рынка.

При этом традиционно СИБУР выпускает МЭГ фактически «под заказ». Основные поставки на внутренний рынок идут по заранее поданным заявкам и прямым договорам с потребителями, так что компания всегда довольно четко знает, сколько ей нужно выпустить продукции, чтобы не создавать дисбаланс в секторе потребления. В свою очередь сбыт «Нижнекамскнефтехима» до вхождения в группу СИБУРа шел через трейдеров, что позволяло игрокам при необходимости найти дополнительные объемы на рынке. Но сейчас такой возможности у них практически не осталось особенно на фоне закрытия импортных поставок.

Исторически импорт МЭГ в Россию оставался невысоким, особенно в последние месяцы на фоне резкого роста цен на мировых рынках из-за подорожания сырья – продуктов переработки нефти и газа (нафты, сжиженных углеводородных газов и широких фракций легких углеводородов). Ключевыми точками для российских импортеров были наиболее близкие к России европейские хабы – Антверпен, Амстердам и Роттердам, хотя теоретически купить моноэтиленгликоль они могли в любой точке мира.

Но практически широту географии закупок ограничивало транспортное плечо и соответствующие расходы на логистику, которые делали отрицательной себестоимость продукции. Дополнительно последние два года возможности импорта сводил на нет коронавирус и связанные с ним меры. На фоне нарушения логистических цепочек во время локдаунов, некоторые рынки, прежде всего азиатские, были недоступны в течение нескольких недель. Итогом сложившейся ситуации стало резкое, в пять-шесть раз, подорожание фрахта.

Фактически единственным крупным импортером моноэтиленгликоля в Россию, поясняет глава Центра отраслевых исследований Андрей Костин, был производитель ПЭТФ в Калиниградской области «Экополимеры», что было обусловлено географическим положением. Близость к порту позволяла компании закупать МЭГ за рубежом, сохраняя экономическую эффективность. Помимо Европы, добавляет эксперт, в отдельные моменты подорожания моноэтиленгликоля на внутреннем рынке импорт шел даже из Саудовской Аравии. Объемы закупки, по его оценке, составляли 60-70 тыс. тонн в год, но сейчас сошли на нет, так что европейский запрет на поставки МЭГ в России уже никак не повлиял на ситуацию. Его мнение подтверждают данные другого участника рынка, который отмечает, что импорт «Экополимеров» начал падать еще с марта 2022 года, когда из России ушли крупнейшие судовладельцы-перевозчики, такие как Maersk.

С марта по май включительно в Россию было импортировано всего около 7 тыс. тонн МЭГ (без учета Ирана), что на 60% ниже показателей аналогичного периода 2021 года.

По мнению Андрея Костина, при необходимости нарастить объемы производства моноэтиленгликоля для поставок этого продукта на внутренний рынок может СИБУР, но это вряд ли понадобится, так как спрос на этиленгликоль стагнирует.

Хотя, отмечают на рынке, если бы был рынок сбыта, это могло бы стать хорошим способом утилизации СУГ и нафты, переизбыток которых на фоне ограничений экспорта из-за санкций стал серьезной проблемой для нефтегазовых компаний. Эти продукты выделяются в ходе первичной переработки нефти и газа, то есть при невозможности их сбыта производители вынуждены снижать добычу, так как хранить большие объемы этих видов сырья не представляется возможным. Из-за профицита цены на СУГ и нафту в России резко упали, так что компании стараются сокращать их выпуск.

По данным Росстата, в апреле производство пропана и бутана снизился до 1,2 млн тонн, что на 13,2% меньше показателя марта, и на 10,3% – показателя апреля 2021 года.

Таким образом, европейские санкции напрямую не отразились на российском рынке моноэтиленгликоля. В то же время косвенно они еще могут на нем сказаться, считают участники рынка. После отказа крупнейших автоконцернов ЕС от поставок в Россию автомобилей, потребление антифриза может снизиться, что повлияет на спрос на МЭГ со стороны производителей. Аналогичная ситуация складывается и в секторе противообледенительных жидкостей, потребление которых может упасть на фоне сокращения количества полетов российскими авиакомпаниями.

Чтобы поддержать производителей, нужно масштабировать переработку отходов.

Чтобы поддержать производителей, нужно масштабировать переработку отходов.

Производство пластмасс в Европе переживает не лучшие времена. Сразу четыре фактора влияют на стремительный рост цен на сырье:

Эксперты предполагают, что в ближайшие несколько лет закроется не менее трети нефтеперерабатывающих заводов.

Аналитик компании ICIS Пол Ходжес выяснил, как изменится европейская индустрия пластика в ближайшее время.

Рухнули цены на полиэтелен

За последний год наценка на полиэтилен высокой плотности в Европе рухнула с 800 долларов за тонну в мае 2021 года до 300 долларов за тонну в этот же период 2022 года.

Резко снизился спрос

Согласно данным ICIS, европейская экономика входит в рецессию, что отрицательно влияет на спрос — предпосылок к его восстановлению нет.

В начале мая управляющий Банка Англии озвучил основные предположения:

Европейские производители пластика признают масштаб проблемы и пытаются ее решить. «Европейский альянс по использованию переработанного пластика» стремится увеличить рынок вторсырья до 10 млн тонн к 2025 году. А в новом отчете ассоциации Plastic Europe отмечается:

«Согласно данным за 2020 год, в индустрии есть позитивные изменения, но их недостаточно для достижения среднесрочных и долгосрочных целей в сфере переработки. Для выполнения задач, поставленных Директивой 94 / 62 / EC и «Европейским альянсом по использованию переработанного пластика», нужно удвоить текущие мощности по переработке отходов в ЕС».

При этом промышленники уже обязались создавать 30 % упаковки из переработанного пластика к 2030 году.

Маркус Штайлеманн, президент ассоциации Plastic Europe

Для перехода к экономике замкнутого цикла необходим полный набор инструментов. Чтобы перерабатывать больше использованного пластика, его нужно интенсивнее собирать и сортировать. Для производства новых материалов из вторсырья требуются низкоуглеродные составляющие. Только так можно изменить систему и добиться значительного результата во всех цепочках создания стоимости.

Рынок вторсырья схлапывается

Сейчас в Европе отправляются на свалку или сжигаются до 2 / 3 отходов пластика. При таком положении дел вторсырья не будет хватать для переработки.

Растет популярность электромобилей

Электромобили стремительно вытесняют двигатели быстрого сгорания (дизельные или бензиновые). На диаграмме ниже — консервативная модель вероятной эволюции автопарка в ЕС.

Согласно прогнозам, к 2030 году электромобили будут составлять минимум треть от всего европейского автопарка.

По более реалистичным прогнозом электромобилей станет еще больше:

Страны ЕС давно планировали отказаться от двигателей внутреннего сгорания к 2035 году. Однако Международное энергетическое агентство призвало правительства ускорить этот процесс, чтобы снизить доходы России от продажи нефти и газа.

Это значит, что минимум треть нефтеперерабатывающих мощностей станет не нужна. Следовательно, поставки сырья для производства пластмасс тоже сократятся.

Для производства пластика в Европе наступил переломный момент. Рентабельность падает, а рецессия набирает обороты.

Индустрия не может просто сжаться и замкнуться в себе. Вместо этого она должна стать инициатором строительства крупных заводов по переработке отходов, поскольку сегодняшние рынки и источники сырья исчезают.

С 1 июня в Шанхае постепенно снимаются ограничения, связанные с COVID-19. Европейские трейдеры внимательно следят за рынком монопропиленгликоля в Северо-Восточной Азии. Вместе с аналитиками компании ICIS постараемся выяснить, как выход из локдауна повлияет на мировую торговлю и экономику. Ниже — перевод статьи Николь Симпсон.

С 1 июня в Шанхае постепенно снимаются ограничения, связанные с COVID-19. Европейские трейдеры внимательно следят за рынком монопропиленгликоля в Северо-Восточной Азии. Вместе с аналитиками компании ICIS постараемся выяснить, как выход из локдауна повлияет на мировую торговлю и экономику. Ниже — перевод статьи Николь Симпсон.

Европейские игроки на спотовом рынке монопропиленгликоля (МПГ) следят за арбитражным окном между ЕС и Северо-Восточной Азией (СВА). Ожидается, что окончание коронавирусного локдауна принесет рынкам некоторое оживление.

Какая же ситуация сложилась на текущий момент?

На арбитраж будут влиять курс валют и время перевозки товаров между регионами.

Шанхай — главный промышленный и логистический центр Китая. Неудивительно, что локдаун стал причиной перегруженности глобальных торговых путей, повлиял на строительный сектор и в целом на мировую экономику.

В мае европейский рынок МПГ характеризовался низким покупательским интересом, и большинство источников дают пессимистичный прогноз на июнь. В течение последних недель спрос на более дешевые материалы из Китая повысился, но быстро сошел на нет из-за снижения внутренних цен.

«Падение стоимости европейских материалов остудило интерес к товарам из Китая, поскольку доставка оттуда занимает много времени», — поделился мнением один из западных продавцов.

До введения локдауна Поднебесная была крупным экспортером пропиленгликоля. Согласно базе данных спроса и предложения компании ICIS в мае на долю страны приходилось 44% европейского импорта.

Ходили слухи, что на экспортные мощности Китая повлияли коронавирусные ограничения. Однако покупательский спрос в Европе был мягким, и на рынке не ощущалось сокращение поставок из Поднебесной.

Есть опасение, что из-за окончания локдауна в Шанхае уровень импорта из Китая в ЕС возрастет, и в результате на европейском спотовом рынке усилится конкуренция между поставщиками.

И хотя спрос на МПГ в Евросоюзе невысок, китайские продавцы планируют ввозить товар именно в этот регион, так как в Северо-Восточной и Южно-Восточной Азии ситуация еще хуже. Некоторые покупатели других типов гликолей жалуются, что они не заинтересованы в МПГ и между тем постоянно получают предложения из Китая.

В Северо-Восточной Азии за пределами Поднебесной спрос не улучшился даже после открытия Шанхая. Возможно, отчасти это связано с государственными выходными в честь праздника драконьих лодок. Спрос можно будет оценить, когда в регионе начнутся рабочие будни.

Европейских продавцов монопропиленгликоля не покидает надежда, что с ослаблением шанхайских ограничений увеличится потребление МПГ в Китае. Это бы снизило конкуренцию на Западе и поддержало бы уровень цен на достаточно высоком уровне.

В самом Китае в первую неделю июня цены выросли, так как продавцы рассматривали отмену ограничений как потенциальную поддержку позитивных настроений на рынке.

Оптимистично настроенные эксперты считают, что рост производства в Шанхае положительно повлияет на глобальную экономику и повысит активность в строительном секторе.

")

Источник: Oxford Economics

Строительный сектор — это ключевой ориентир спроса на рынке МПГ.

Некоторые продавцы отмечают сокращение потребления ненасыщенных полиэфирных смол (НПС) в строительном секторе из-за нехватки стиролового мономера (СМ).

«Улучшение ситуации в Шанхае плодотворно повлияет на поток товаров (в том числе и стройматериалов) из Китая в Европу. Надеюсь, это поможет возобновить производственные проекты уже в июле», — выразил надежду один из продавцов.

Также для торговли между регионами имеют значение обменный курс валют, стоимость грузоперевозок, время транспортировки и разница в производственных затратах между Европой и Северо-Восточной Азией.

Сейчас поставщики из СВА считают обменный курс евро к доллару США неблагоприятным фактором при экспорте в Европу. Цена фрахта из СВА снизилась по сравнению с пиковыми значениями, наблюдавшимися в 4 квартале, однако сроки доставки грузов остаются увеличенными. Кроме того, не исключено, что сбои в логистике продолжатся.

Некоторые азиатские продавцы опасаются, что после отмены шанхайского локдауна поставки из Китая будут задерживаться еще больше.

Продавцы из ЕС воспринимают эти слухи позитивно — ведь длительные сроки перевозки защитят европейский рынок от импорта.

В основном МПГ используют в производстве ненасыщенных сложноэфирных смол, а также при создании поверхностных покрытий и стеклоармированных смол. Кроме того, монопропиленгликоль используется в функциональных жидкостях, таких как антиобледенители и антифризы.

Сжиженные углеводородные газы, которые являются одним из трех ключевых видов сырья для производства моноэтиленгликоля, с начала года становятся все более востребованными на пиролизах в мире и России.

Сжиженные углеводородные газы (СУГ), которые являются одним из трех ключевых видов сырья для производства моноэтиленгликоля (МЭГ), с начала года становятся востребованными на пиролизах в России.

Основной причиной этого эксперты называют высокую цену на нафту, а также уход с западного рынка российских поставщиков, что повлекло изменение устоявшихся технологических схем в глобальном секторе и значительный профицит СУГ на внутреннем рынке.

Стоимость СУГ в России в течение года показывает неожиданный трек. В начале года цена тонны СУГ на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) превышала 36 тыс. рублей, а к концу мая подешевела до 7 тыс. рублей. Такая динамика шла в разрез с традиционным подорожанием сжиженного газа на бирже к лету, когда к дачному сезону его потребление резко растет.

Читайте также: Сделали прогноз цен на нефть в 2022 и 2023 годах — выводы неоднозначные

Весь прошлый год котировки СУГ были аномально высокими. Их резкий рост в конце лета 2021 года вызвала авария на заводе «Газпрома» по переработке газового конденсата в Новом Уренгое. Тогда рынок временно лишился 170 тыс. тонн этого продукта.

С тех пор стоимость СУГ постепенно снижалась, но ускорило эту динамику начало спецоперации на Украине. В апреле основным фактором, вызвавшим резкое падение цен, стал переизбыток СУГ на внутреннем рынке на фоне сложностей с его поставкой за рубеж. Российские СУГ формально не запрещены к поставкам в ЕС, однако весной европейцы снизили объемы закупок. Негативно повлиял и уход из России крупных судовых перевозчиков, а скачок перевозок по железной дороге привел к затруднениям транспортировки и дефициту специализированных цистерн. Основной экспортный маршрут российских СУГ в Европу, который проходил через Украину в Польшу, оказался заблокирован из-за боевых действий.

При этом переориентация продукции в Азию, которая спасла многие компании от падения общих объемов экспорта, оказалась недоступна в случае с СУГ. Во многих регионах крупнейшего по этому направлению потребителя – Китая – действуют запреты на перевозку сжиженных газов по суше. В условиях перепроизводства профицит СУГ по оценкам экспертов летом доходил до 25% рынка.

К августу ситуация с поставками продукта в Европу частично наладилась, стоимость прочно вошла в значения выше 20 000 рублей за тонну. Последний взлет стоимости СУГ был в сентябре – на СПбМТСБ стоимость превышала 29 709 рублей за тонну. Затем цена развернулась вниз, а на новостях об очередной волне обострения отношений России и Запада и диверсиях на газопроводах, биржевые котировки СУГ стремительно подешевели. Цена на 14 ноября – 16 328 рублей за тонну. Это в два раза ниже уровня начала 2022 года и более чем втрое меньше исторического рекорда, зафиксированного в августе 2021-го.

Место российских СУГ в Европе заняли СУГ из США. Уже летом американцы, которые в 2021-м поставили на континент 3,98 млн тонн СУГ, достигли уровня 4 млн тонн. По итогам этого года общий объем американский поставок может достигнуть рекордного показателя – 7 млн тонн

По мнению отраслевых экспертов, само по себе падение цен на СУГ даже до еще более низкого уровня не станет серьезной проблемой для российских производителей (крупнейшие – СИБУР и «Газпром»). Они смогут компенсировать потери в этом сегменте за счет прибыли от продажи других продуктов из корзины переработки попутного нефтяного газа (ПНГ) – товарного газа и конденсата, цены на которые стабильны.

В то же время критичным может стать сам переизбыток СУГ, большие объемы которого сложно хранить. А снижать его производство можно только вместе с сокращением переработки ПНГ, а, значит, нефти и газа, так как на данный момент правительство жестко контролирует его утилизацию.

Читайте также: Газовый даунстрим в Средней Азии: повлияют ли проекты СНГ на российский рынок этиленгликоля.

Сейчас допускается сжигание не более 5% от добытого объема (более 100 млрд. кубометров в 2021 году), а за превышение этого уровня на факелах предусмотрены серьезные штрафы. Повышающие коэффициенты штрафов составляют 25 и 100, помимо этого компании должны заплатить компенсацию за вред атмосфере.

Крупнейшие игроки рынка просили государство временно снизить уровень утилизации и разрешить отправлять на факел до 30% от уровня добычи попутного газа. Но пока правительство на такой вариант не согласно.

Переизбыток СУГ может привести в России к изменению сырьевой корзины для пиролизов, основным продуктом которых пока остается нафта.

Так, из-за роста цены на прямогонный бензин, подобную замену на «Нижнекамскнефтехиме» весной произвел СИБУР. При этом получаемый в результате переработки этилен производители могут также переориентировать с выпуска полиэтилена на моноэтиленгликоль (МЭГ).

С учетом дешевизны СУГ нефтехимики в России загрузили ими пиролизы, что привело к повышенной выработке всей этиленовой цепочки. В сентябре «Коммерсантъ» приводил слова директора практики «Газ и химия» VYGON Consulting Дмитрия Акишина – эксперт говорил, что возможности по увеличению потребления СУГ в России практически исчерпаны: нефтехимия по максимуму загрузила пиролизы легким сырьем, а автотранспортный сектор и население объективно не могут обеспечить рост потребления СУГ.

Обилие дешевых СУГ на рынке и очередное обрушение цены на этот продукт осенью прямо повлияло на рынок МЭГ. Дешевое сырье снизило стоимость продуктов в последующих переделах: этилен – окись этилена – МЭГ. Следствием этого стало неожиданное снижение стоимости тонны МЭГ в разгар октябрьских продаж и фактически досрочное завершение сезона активных закупок. Подробнее о событиях на рынке МЭГ этой осенью читайте в этом материале.

Вместе с тем, у отраслевых экспертов есть предложения по балансировке рынка СУГ. Так, Дмитрий Акишин считает, что решение находится в производственном цикле переработки нефти и газа. Он поясняет, что газопереработчики сами могут регулировать уровень предложения, в том числе направляя излишки СУГ в газотранспортную систему (ГТС) «Газпрома». Такая практика не несет рисков для ГТС. Напротив, газ приобретает большую ценность за счет увеличения калорийности. Выбросы же загрязняющих веществ от объектов газопотребления будут гораздо меньше, чем при сжигании попутного газа на открытых факелах. Эксперт считает, что зимой возможности ГТС по приему СУГ меньше из-за высокой загрузки системы, но и спрос на СУГ в холодное время выше.

Фактор COVID-19 все еще сильно влияет на глобальную экономику, хотя мир адаптировался к пандемии, а производство и потребление прошли стадию постковидного восстановления. В 2022-м главным источником коронакризисных угроз выступает Китай. Из-за вспышки в марте в жестском локдауне оказался финансово-экономический центр страны – Шанхай. Разбираемся, как китайская политика нулевой терпимости к коронавирусу сказывается на местной нефтехимии […]

Фактор COVID-19 все еще сильно влияет на глобальную экономику, хотя мир адаптировался к пандемии, а производство и потребление прошли стадию постковидного восстановления. В 2022-м главным источником коронакризисных угроз выступает Китай. Из-за вспышки в марте в жестском локдауне оказался финансово-экономический центр страны – Шанхай. Разбираемся, как китайская политика нулевой терпимости к коронавирусу сказывается на местной нефтехимии и производстве МЭГ.

Китаю удавалось неплохо справляться с коронавирусом и даже сохранить рост ВВП. Успех КНР связывали с жесткими запретительными мерами. В полной мере ощутить, что такое политика нулевой терпимости к COVID-19, которую исповедует руководство Китая, довелось жителям Шанхая и других городов страны, где весной фиксировали вспышки коронавируса. Болезнь в ее нынешнем «омикроновом» варианте менее опасна, чем ранее, поэтому действия властей ряд экспертов считают чрезмерными.

С конца марта громадный Шанхай с 24 миллионами жителей изолирован – отрезаны почти все контакты извне. Внутри мегаполиса запретили движение личного и общественного транспорта, закрыли предприятия и учреждения, фактически заперли горожан дома.

Экономическое значение Шанхая. Факты:

Именно в экономическом сердце Поднебесной – Шанхае, запретительные меры стали наиболее жесткими. Этот локдаун по мнению агентства Bloomberg, создает более серьезные риски для глобальной экономики, чем кризис двухлетней давности, – со времен начала пандемии мир стал сильнее зависеть от экспорта из КНР.

Влияние локдауна 2022 года в КНР на китайскую и мировую экономику. Факты:

Промышленный сектор Китая тоже стал «жертвой» политики нулевой терпимости к коронавирусу. Предприятия нефтехимического комплекса – не исключение. Производство обслуживают сильно сокращенные смены рабочих, часть заводов досрочно перевели в режим плановых предупредительных ремонтов. У нефтехимиков КНР проблемы с логистикой внутри страны и международной торговлей, а огромные перерабатывающие мощности для затормозившей экономики выглядят избыточно.

КНР сосредоточила 16 процентов мировых мощностей по переработке нефти. Несмотря на развитие нефтепереработки, китайские производители не могут предложить рынку нужные объемы высококачественных нефтехимических продуктов. Китай испытывает нехватку органического химического сырья, такого как ароматические вещества и олефины.

«Из-за ограничений переработчики готовой продукции из пластмасс находятся в более низком рабочем темпе, чем обычно. Чтобы остановить распространение эпидемии, некоторые предприятия конечных пользователей временно закрылись в таких районах, таких как Шанхай», – приводит отраслевое агентство ICIS слова своего старшего аналитика Эми Юй.

В агентстве отмечают, что действия властей в рамках стратегии по борьбе COVID-19 нанесли удар по спросу на текстильную продукцию и негативно повлияли на спотовый сегмент рынка моноэтиленгликоля (МЭГ).

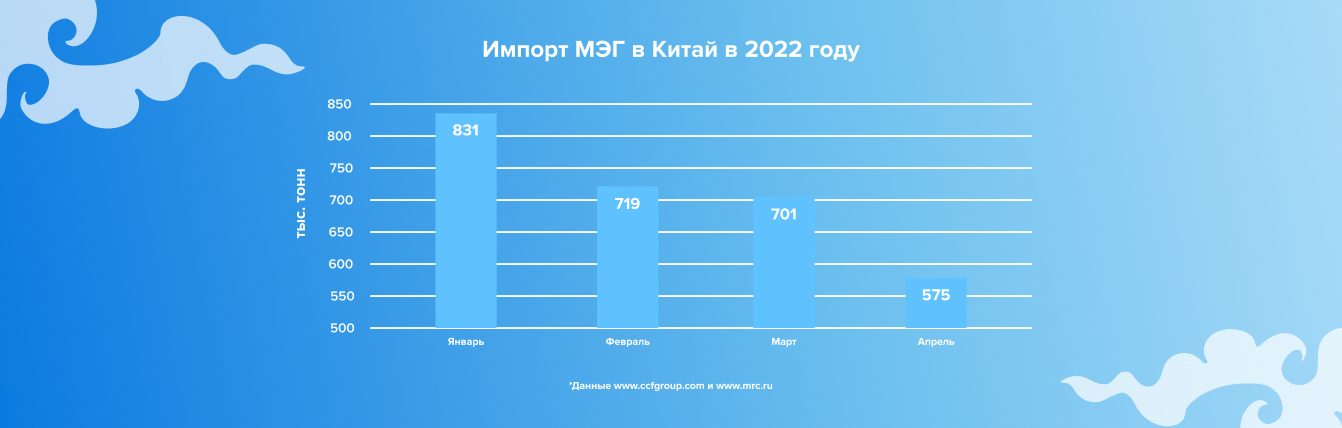

Китай является крупнейшим импортером гликолей – МЭГ в основном завозят морем с Ближнего Востока и из Ирана. Однако прибывающие партии подолгу остаются в портах – не хватает персонала для разгрузки и обработки грузов, а заказчики не торопятся забирать МЭГ из-за спада производства конечной продукции. К началу третьей декады мая в портах КНР хранилось более 1,2 миллиона тонн МЭГ – в три раза больше, чем предельный годовой объем производства этого продукта в РФ. Статистика также показывает сворачивание импорта МЭГ китайскими покупателями с начала года.

На производство МЭГ внутри страны влияет мировое удорожание энергоносителей. В марте китайский отраслевой портал CCFGroup сообщал, что из-за цен на уголь, производители гликолей в провинциях Шаньси, Аньхой и Хэнань могут закрыть заводы до лучших времен. Особенностью производства МЭГ в Китае является использование в качестве исходного сырья угля, а не нафты или сжиженных углеводородных газов как в других странах. В апреле компания Zhejiang Petroleum & Chemical остановила линии по выпуску МЭГ из-за низкой маржи – производитель рассчитывает перезапуститься в конце июня.

В ICIS также говорят, что крупные производители полиэстера в КНР договорились сократить производство на 25%. В агентстве фиксируют ощутимое сокращение выпуска очищенной терефталевой кислоты, которая наряду с МЭГ является основным компонентом для получения полиэтилентерефталата (ПЭТ) – основы для пищевой и технической упаковки.

Суровая политика нулевой терпимости к вирусу дает результат, – по крайней мере, в Шанхае. С конца мая там постепенно возобновляется работа общественного транспорта, горожане получили небольшие послабления по карантину. Нормальная жизнь в городе по плану властей должна восстановиться до конца июня.

Потрясения из-за COVID-19 в КНР, совпали с волной удорожания энергоносителей и пока неясной ситуацией с попытками Запада отказаться от покупок нефти и газа из РФ. В этих условиях Китай пытается получить как можно больше из собственной ресурсной базы: в первом квартале добыча нефти в стране выросла на 4,4 процента, газа на 6,6 процентов. Правительство КНР намерено увеличить добычу угля на 300 млн тонн по итогам 2022 года; с мая временно отменили пошлины на импортный уголь – создаются условия для снижения себестоимости продукции промпредприятий, которые летом должны вернуться в обычный ритм. Дешевый уголь может повысить рентабельность местных производителей МЭГ.

Создание собственного нефтехимического комплекса, способного насытить внутренний рынок сложными химическими продуктами – один из приоритетов промышленной политики Китая. Поэтому даже жесткий локдаун не помешал запустить в мае эксплуатацию нефтеперерабатывающего и нефтехимического завода в Ляньюньгане. Это новое предприятие компании Shenghong Petrochemical запитано на портовый нефтетерминал.

Продукция завода в Ляньюньгане:

Близлежащие заводы Shenghong Petrochemical будут включены в единый производственный комплекс с новой площадкой. Они способны давать до 1,5 млн терефталевой кислоты – новый объект может стать одним из драйверов производства китайского МЭГ (вероятно это будет продукт классического, а не угольного происхождения).