СИБУР и ТАИФ объединились. Что будет с рынком гликолей?

Объединенная компания получила контроль над всеми площадками по производству гликолевых продуктов в РФ. Разбираемся с рисками и находим несколько плюсов.

В России создали гиганта мировой нефтехимии

Об интересе к объединению и общих контурах соглашения СИБУР и ТАИФ объявили в апреле. На завершение сделок подобного масштаба обычно отводят несколько лет – ведь на кону огромные деньги и будущее бизнесов, а согласовать нужно множество важнейших вопросов. Сообщение сторон о досрочном завершении объединения, опубликованное в конце сентября, стало настоящей сенсацией. Новый этап развития отечественной нефтехимии уже наступил.

Акционеры ТАИФ получают 15-процентную долю объединенной компании в обмен на 50%+1 акцию АО «ТАИФ». Оставшуюся часть акций СИБУР оплатит выпусками биржевых облигаций. Объединенная компания консолидирует все акции группы ТАИФ, основными активами которой являются «Нижнекамскнефтехим», «Казаньоргсинтез» и ТГК-16.

«Объединение лидеров нашей индустрии создает принципиально другие возможности для качественного роста российской нефтегазохимической отрасли. Прежде всего мы говорим об объединении компетенций, энергии, амбиций. Это хорошая основа для того, чтобы вырасти в одного из глобальных лидеров», – прокомментировал соглашение председатель правления ПАО «СИБУР Холдинг» Дмитрий Конов. И стороны сделки, и эксперты уверены, что объединенной структуре по силам бороться за место в топ-5 мировых производителей нефтехимической продукции.

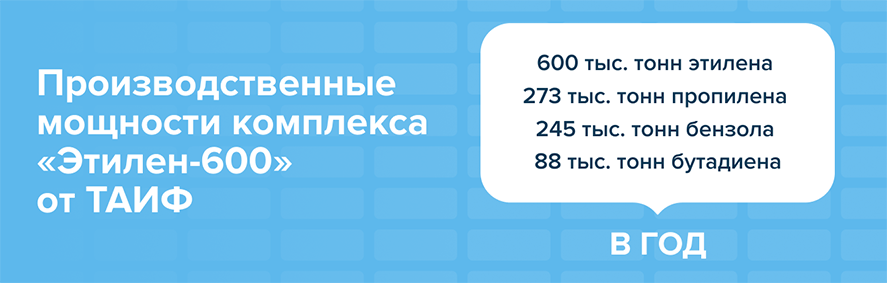

СИБУР подтверждает, что инвестпрограмму ТАИФ на 20 млрд $ реализуют в полном объеме. Один из крупнейших проектов ТАИФ – комплекс «Этилен-600» на «Нижнекамскнефтехиме». Производство, годовые мощности которого рассчитаны на переработку 1,8 млн тонн нафты с получением 600 тыс. тонн этилена, 273 тыс. тонн пропилена, 245 тыс. тонн бензола и 88 тыс. тонн бутадиена, должны ввести в строй в 2023 году.

Представители экспертного сообщества считают, что приобретение ТАИФ делает СИБУР привлекательнее для инвесторов в преддверие возможного IPO, вопрос о котором менеджмент компании прорабатывает с 2018 года. Выход на биржу позволит привлечь средства для завершения инвестпрограмм: помимо проектов ТАИФ нужно профинансировать строительство Амурского газохимического комплекса. Стоимость объекта, который должен быть готов к запуску в 2025 году, оценивают в 9–10 млрд $.

Все гликоли в одних руках. Цены вырастут?

Главным итогом сделки для российского рынка гликолей является концентрация 100% производства линейки гликолевых продуктов (МЭГ, ДЭГ, ТЭГ) у СИБУР. К мощностям завода «Сибур-Нефтехим» в Дзержинске, который способен выпускать порядка 320 тыс. тонн гликолей в год, прибавились «Нижнекамскнефтехим» и «Казаньоргсинтез» с совокупным годовым объемом до 80 тыс. тонн гликолей. Опасения участников рынка связаны с возможностью единственного производителя завышать цены в условиях неконкурентной среды. Впрочем, «гликольный» сегмент не уникален – схожие тревоги и у покупателей других продуктов нефтехимии, производство которых теперь в основном или полностью у СИБУР.

«Думаю, что в результате получим мощную монополию, которая, конечно, будет немного сильнее на международном рынке, но за которой нужно будет пристально следить на рынке внутреннем, чтобы вдруг не выросли цены на продукцию, ведь такой соблазн, безусловно, будет», – сообщил РБК управляющий партнер экспертной группы Veta Илья Жарский.

«Для российской индустрии разрастание одной компании, появление гиганта и исчезновение конкуренции вряд ли будет хорошо. Но это уже вопрос для наших федеральных отраслевых регуляторов», – высказался исполнительный директор экспертно-аналитического центра союза нефтегазопромышленников Анатолий Замрий в интервью «Бизнес online».

Покупатели гликолей связывали рост стоимости продукта с объединением СИБУР и ТАИФ еще в первой половине сентября, до формального завершения сделки. Об этом, приводя мнение представителя компании «Нафтахим» (выпускает антифризы), писал «Коммерсантъ».

Между тем, российский антимонопольный регулятор летом согласовал объединение гигантов нефтехимии при условии соблюдения СИБУР ряда предписаний. ФАС, в частности, рекомендовала «реализовывать товары только на конкурентных условиях с помощью прозрачных ценовых индикаторов» и не рекомендовала «ущемлять права своих контрагентов при заключении сделок на поставку». Еврокомиссия, которая в рамках антимонопольного законодательства ЕС оценивает слияние крупных компаний, также одобрила объединение СИБУР и ТАИФ.

Формальным поводом для повышения цен на любой продукт может стать его дефицит. СИБУР объективно заинтересован в увеличении объемов выпуска гликолевых продуктов – жидкости востребованы рынком, для их производства нужна не самая сложная технология. Согласно Годовому отчету компании, в 2020-м продажа гликолей обеспечила 17% выручки линейки «Пластики и продукты органического синтеза». «Сибур-Нефтехим» в этом году объявил о запуске программы реконструкции производства окиси этилена и гликолей с увеличением мощности по эквивалентной окиси этилена с 900 до 1067 тонн в сутки и ростом годового объема до 355,670 тыс. тонн.

СИБУР также заявил, что у объединенной компании не может быть планов по принципиальному изменению ассортимента продуктов, выпускаемых «Казаньоргсинтезом» и «Нижнекамскнефтехимом» – это значит, что производство гликолей на этих площадках продолжится.

Фактором, который может работать на снижение отпускной стоимости гликолей, является уменьшение производственных и логистических издержек, которые в итоге дают меньшую себестоимость. Единый контур управления позволяет по-новому организовать маршруты и способы поставки сырья, а также оптимизировать процессы планирования, производства и отгрузки продукта. У объединенной компании больше ресурсов чтобы оперативнее решать вопросы с доступом покупателей к нужным объемам поставок.

Эффект будет, но не скоро. Видим позитив

Подведем итоги. Главное опасение покупателей связано с возможным повышением стоимости продукта в условиях отсутствия конкуренции. Риск существует и полностью исключить его невозможно. Вместе с тем, мы нашли несколько доводов за то, что объединение СИБУР и ТАИФ само по себе не станет причиной повышения стоимости продукта:

- При формировании отпускных цен на гликоли СИБУР ориентируется на общеевропейские котировки.

- Необоснованное завышение цены любого востребованного продукта может вызвать реакцию ФАС. Компания не заинтересована в антимонопольных разбирательствах перед IPO, которое может состояться уже в следующем году.

- На рынке будет больше продукта. СИБУР развивает производство гликолей на площадке в Дзержинске. В Казане и Нижнекамске производство сохраняется.

- Централизованное управление заводами может дать меньшую себестоимость продукта за счет лучшей цепочки поставок сырья и оптимизации производственных процессов.

Считаем, что в любом случае моментального эффекта от объединения производителей гликолей ждать не нужно. Интеграция процессов больших бизнесов может занять несколько месяцев – в ближайшее время на цены будут влиять совсем другие факторы. В числе главных – инфляция, нестабильная ситуация с поставками гликолей в Европе, сезонные колебания спроса.

Надеемся, что объединение СИБУР и ТАИФ в стратегической перспективе окажется выгодным для всех участников нашего рынка – цены будут менее волатильными, а нужные объемы МЭГ, ДЭГ и ТЭГ станут доступнее.

Подписывайтесь на рассылку, чтобы получать свежие материалы первыми. Давайте вместе следить за ситуацией!