Стоимость тонны моноэтиленгликоля (МЭГ) по-прежнему не снижается. Объемов не хватает, но эксперты увидели скорую стабилизацию. Говорим о рынке, где все еще нет контрактной цены, а покупатели подозревают поставщиков в сговоре.

Чтобы узнать актуальную информацию о ситуации на рынке этиленгликоля в конце октября – начале ноября, читайте статью «Цены откатились назад. Это надолго?».

Стоимость тонны моноэтиленгликоля (МЭГ) по-прежнему не снижается. Объемов не хватает, но эксперты увидели скорую стабилизацию. Говорим о рынке, где все еще нет контрактной цены, а покупатели подозревают поставщиков в сговоре.

Согласно данным аналитического портала IСIS, в первой половине сентября европейский рынок МЭГ функционирует в режиме высоких цен и недостаточных объемов.

Сейчас в Европе по-прежнему действуют условия августовской контрактации: 910€ за тонну + 35 € к июлю 2021 года + 71 % к аналогичному периоду прошлого года. Для полного подтверждения нового контракта требуется соглашение продавцов и покупателей в формате хотя бы 2+2. Переговоры пока не привели к какому-либо соглашению.

Спотовые предложения в первой декаде месяца варьировались от 830€ до 860€ на условиях FCA NWE (заказчик получает «очищенный» от экспортных пошлин груз в страны Северо-Западной Европы). В среднем цены прибавили 10% за тонну к значениям начала августа.

IСIS сообщает, что российские производители в сентябре отпускают МЭГ в диапазоне 99 000–106 000 рублей за тонну (в местные цены заложен 20% НДС) на условиях самовывоза: за месяц стоимость тонны МЭГ подорожала на 3 000–4 000 рублей.

Аналитики IСIS отмечают, что ведущий отечественный производитель СИБУР в течение первого осеннего месяца еще не менял собственные цены на МЭГ, зафиксировав их на уровне 100 000 рублей за тонну. «Коммерсантъ» сообщает, что «моноэтиленгликоль с поставкой в Россию на данный момент торгуется на уровне 102 500 рублей за тонну». К росту цен добавляется острая ситуация с доступностью МЭГ. Подробнее о проблеме читайте в статье «Сырьевой вопрос: где взять моноэтиленгликоль при его дефиците на рынке?».

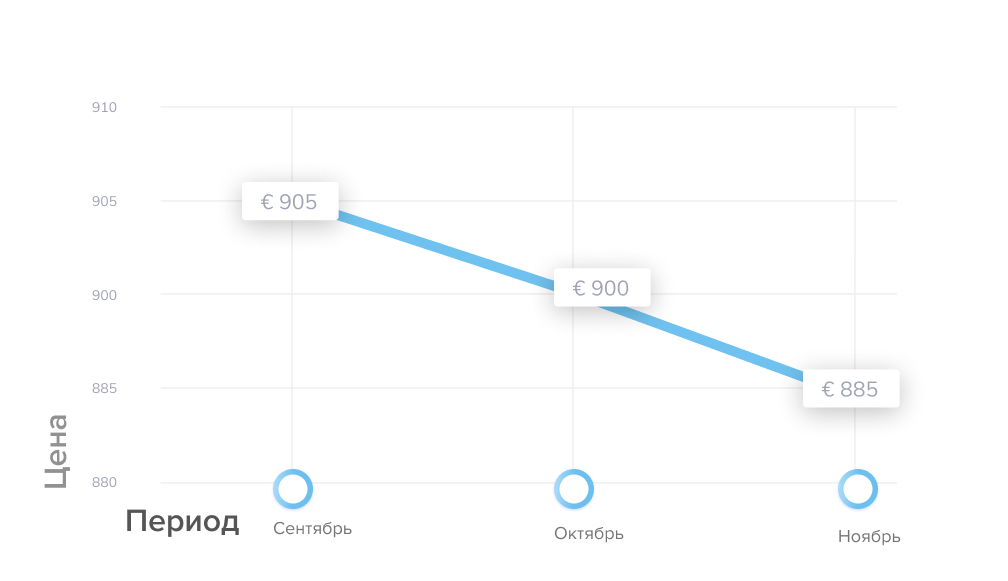

В IСIS прогнозируют, что в течение сентября контрактное соглашение между европейскими участниками рынка все же будет заключено на отметке 905 € за тонну. Осенью цены на МЭГ должны продолжить движение вниз – 900 € в октябре и 885 € в ноябре соответственно.

Компания MEGlobal из ОАЭ, один из мировых лидеров в производстве МЭГ, номинировала октябрьскую контрактную цену продукта для Азии на уровне 880$ за тонну, что на 10$ за тонну выше сентябрьской цены. А до этого аравийцы единовременно поднимали стоимость контрактации на 30$ за тонну.

В IСIS нынешние цены на МЭГ связывают с дефицитом продукта, из которого получают этиленгликоль – этилена. «Коммерсантъ» приходит к аналогичному выводу: опрошенные изданием эксперты объясняют рост цен тем, что для производства гликолевых продуктов требуется этилен, так же, как и для выпуска разнообразных полимеров, спрос на которые сейчас бьет рекорды.

Экспортные цены на ПВХ в США в этом месяце обновили абсолютные максимумы. Поставщики этилена определяют, кому выгоднее отгружать продукт, – производители полимеров получают основные объемы в ущерб предприятиям, выпускающим этиленгликоль. Это напрямую влияет на рынок РФ.

Есть и другое объяснение высоких цен на МЭГ внутри страны. В своей статье «Коммерсантъ» приводит мнение неназванных представителей российской компании, выпускающей антифризы.

Спикеры связывают рост стоимости с объединением СИБУР и ТАИФ и фактической монополией на рынке МЭГ (подробнее об объединении СИБУР и ТАИФ читайте здесь). Производители антифризов уверены, что поставщики МЭГ предпочитают экспортировать товар из-за более выгодных зарубежных цен.

В СИБУР уверяют, что, напротив, перенаправили экспортные потоки на внутренний рынок, чтобы стабилизировать ситуацию с ценами и доступностью МЭГ. В компании подчеркивают, что руководствуются прозрачным ценообразованием на базе международных котировок.

СИБУР связывает недостаток продукта в Европе с антидемпинговыми пошлинами ЕС для поставщиков из США и Саудовской Аравии, сложной логистикой азиатских поставок и ущербом урагана «Ида» для нефтехимических мощностей США. Такая трактовка в целом совпадает с заключением IСIS, где особо подчеркивают зависимость европейских цен на гликолевые продукты от поставок извне, которые сейчас сильно ограничены.

События 2021 года на рынке МЭГ показывают, что прежние подходы «доковидной» эпохи к прогнозированию, учитывающие в основном только сезонный ценовой фактор, практически не работают. Краткосрочные, и, казалось бы, «железобетонные» выверенные прогнозы, раз за разом бьются все новыми факторами.

«Коммерсантъ» пишет, что участники рынка опасаются повторения ситуации марта этого года, когда спотовая цена тонны МЭГ достигала 1 000€. Такие опасения в условиях нестабильности как минимум обоснованы.

Даже если исходить из того, что больших форс-мажоров в ближайшее время не случится, по прогнозу IСIS, в сентябре и октябре контрактные цены на МЭГ существенно не изменятся – € 910 за тонну МЭГ сейчас и € 900 через полтора месяца. Эти значения и могут служить условными отправными точками при планировании закупок.

Алексей Егорычев, генеральный директор «Гликоли.ру»

Российский рынок этиленгликоля переживает наплыв импорта. Чтобы исправить ситуацию, внутренний производитель начнет регулировать цены, поэтому снижение стоимости МЭГ мы ожидаем к октябрю.

Смягчение ситуации с ценами в конце осени (ноябрьская контрактация по 885€ за тонну) аналитики IСIS связывают с ожиданием бесперебойного производства гликолей на европейских заводах, многие из которых перезапущены летом после капремонтов, а также с насыщением рынка азиатским МЭГ – большие забронированные объемы Европа ждет уже в октябре.

Мы постоянно мониторим текущие цены и фиксируем факторы, которые влияют на рыночное ценообразование гликолей. Подписывайтесь на рассылку, чтобы ничего не пропустить!

В последние недели на обычно сбалансированном российском рынке моноэтиленгликоля (МЭГ) наблюдается ажиотажный спрос. Он связан с опасениями потребителей из-за растущих цен на МЭГ, спотовые котировки которого достигли 750$ за тонну. Но, закупая впрок, игроки создали существенный дефицит на внутреннем рынке. Какой выход остался у компаний, которые остались без необходимых объемов сырья? Разбираемся в статье.

В последние недели на обычно сбалансированном российском рынке моноэтиленгликоля (МЭГ) наблюдается ажиотажный спрос. Он связан с опасениями потребителей из-за растущих цен на МЭГ, спотовые котировки которого достигли 750$ за тонну. Но, закупая впрок, игроки создали существенный дефицит на внутреннем рынке. Какой выход остался у компаний, которые остались без необходимых объемов сырья? Разбираемся в статье.

Российский рынок моноэтиленгликоля (МЭГ), который на данный момент оценивается примерно в 400 тысяч тонн в год, несмотря на постепенный рост спроса, довольно консервативен. Количество производителей на внутреннем рынке фактически ограничено двумя компаниями:

Помимо них, коло 5% МЭГ выпускает «Казаньоргсинтез»,. Для компании этот продукт – побочный при производстве поликарбонатов, так что уровень выпуска этиленгликоля может варьироваться.

Каждая компания строит свои взаимоотношения с контрагентами по-своему. СИБУР предпочитает поставлять МЭГ на внутренний рынок в основном по прямым договорам. «Нижнекамскнефтехим» часть своих объемов реализует через трейдеров. Объемы, минимальный исчисляется транспортными единицами – автомобильной или железнодорожной цистерной, могут продаваться как на базисе завода, так и доставляться покупателю.

Обе компании для формирования плана продаж в начале периода (месяца или года) собирают заявки на закупку конкретных объемов и заключают долгосрочные или краткосрочные контракты. Запланированные к производству объемы оказываются распределены между покупателями еще до физического выпуска.

В целом, отмечают эксперты, российский рынок МЭГ сбалансирован: производство продукта соответствует объемам потребления, так что дефицита, как правило, не возникает.

Потребителей МЭГ в России можно разделить на три основные группы. К первой, и самой крупной, относятся производители полиэтилентерефталата (ПЭТФ) – сырья для пластиковой тары.

По данным АЦ ТЭК Минэнерго, спрос на ПЭТФ в 2020 году вырос на 4,3% до 732 тысяч тонн с учетом повышенной потребности в индивидуальной упаковке в рамках пандемии. В этом секторе ключевым игроком также является СИБУР, на который приходится более 70% рынка. Второй крупный производитель ПЭТФ и потребитель МЭГ – Завод новых полимеров «Сенеж», входящий в «Европласт».

Еще одно направление переработки МЭГ – производство противообледенительной жидкости для авиации. В России основные объемы продукта, который используется для обработки самолетов перед полетом, производит ООО «АВИАФЛЮИД ИНТЕРНЕШНЛ».

В первых двух крупных сегментах потребления МЭГ производители имеют дело с очень ограниченным количеством потребителей, спрос со стороны которых относительно стабилен, а планы – известны.

Другая ситуация складывается в сфере антифризов, на которую приходится 20-30% спроса на моноэтиленгликоль в России. В секторе насчитываются сотни производителей разной величины, так что он является самым нестабильным с точки зрения объемов потребления МЭГ.

Ситуацию здесь осложняет изначальная волатильность рынка МЭГ. Например, если в апреле 2020 года спотовая цена моноэтиленгликоля составляла около 300$ за тонну, то на данный момент он торгуется на уровне 800$ за тонну.

Основными причинами для такого взлета стали сокращения производства в ключевых регионах – США и Европе – из-за ряда форс-мажоров, а также долгосрочные ремонты на заводах по выпуску МЭГ, которые в 2020 году откладывались из-за пандемии коронавируса.

Подробнее об этой ситуации читайте в статье: «Коллапс 2020: почему сформировался дефицит этиленгликоля. Обзор событий на производствах».

На эти факторы наложился восстанавливающийся после снятия локдаунов спрос. В летние месяцы стоимость моноэтиленгликоля на споте оставалась высокой, но относительно стабильной, однако в конце августа котировки возобновили рост, превысив 750$ за тонну.

Цены на российском рынке коррелируют с глобальными уровнями и растут вслед за мировыми, даже если для этого нет реальных предпосылок. Подобные резкие изменения провоцируют потребителей закупать увеличенные объемы в период низкой стоимости моноэтиленгликоля и отказываться от приобретения МЭГ во время активного роста цен, когда игроки стремятся монетизировать арбитраж.

Например, сейчас, отмечают эксперты, заявки только на один месяц по объему соответствуют среднему потреблению за полгода.

Такая неравномерность спроса приводит к периодическому дефициту объемов МЭГ на российском рынке. Хотя очевидных причин для этого нет: возможности производства продуктов переработки этиленгликоля ограничены и не увеличиваются. То есть, поясняют эксперты, при отсутствии фундаментальных факторов, которые могут резко спровоцировать спрос, такие ситуации все же возникают и создают их сами игроки рынка.

В СИБУРе сообщили, что они готовы работать с любыми покупателями и стараются не отказывать ни одному клиенту. На сайте компании указывается, что она в начале года нарастила производство МЭГ на 3,1% – до 830 тонн в сутки, то есть более 300 тысяч тонн в год. Но в периоды дефицита и этих объемов в купе с 120 тысячами тонн в год, производимых «Нижнекамскнефтехимом» не хватает.

Фактически единственный вариант для переработчиков, которым неожиданно потребовались объемы сверх контракта, – покупка за рубежом, где рынок не такой узкий как в России.

Импорт этиленгликоля – это крайняя мера. Чтобы закупить МЭГ в пик сезона, сначала нужно обратиться к трейдерам, которые работают напрямую с заводами. О том, как генеральный директор «Гликоли.ру» нашел нужные объемы во время дефицита, читайте в статье «Испортил цистерну товара, остался должен миллион, но нашел новых клиентов».

Нина Адамова из Центра экономического прогнозирования Газпромбанка отмечает, что в случае сильного дефицита этиленгликоля производители антифризов могут пытаться заменить его пропиленгликолем и метанолом, этанолом.

В случае с пропиленгликолем это довольно проблематично, поскольку этот продукт дороже и дефицитнее: объем производства пропиленгликоля в России – 70–75 тыс. тонн). Если заменять этиленгликоль метанолом и этанолом, качество антифриза значительно ухудшится. Это может привести к очень плачевным последствиям как для потребителя, так и для производителя.

В других секторах потребления очевидных замен МЭГ нет. Поэтому пока, отмечают эксперты, внутренним потребителям лучше заранее планировать закупки этиленгликоля и делать их более равномерными.

В перспективе мощности в России могут быть расширены в результате запланированного объединения двух производителей МЭГ: СИБУРа и ТАИФа. Сейчас татарский завод не может нарастить объемы из-за недостатка сырья, но после слияния этот дефицит может покрыть СИБУР за счет перераспределения потоков внутри группы.

Мы внимательно следим за слиянием СИБУРа и ТАИФа. Чтобы не пропустить свежие новости, подписывайтесь на нашу рассылку!

Если о некоторых химических веществах, с которыми люди сталкиваются каждый день, они не имеют не малейшего представления, то другие – постоянно на слуху.

Если о некоторых химических веществах, с которыми люди сталкиваются каждый день, они не имеют не малейшего представления, то другие – постоянно на слуху. Например, глицерин. Увлажняющие и стабилизирующие свойства прочно закрепили вещество в косметической и пищевой промышленности, но они же вытеснили его из других: военной сферы и сектора охлаждающих жидкостей, где предпочли перейти на этиленгликоль.

Глицерин – это вязкая прозрачная жидкость без запаха со сладким вкусом. Он относится к простейшим трёхатомным спиртам. Вещество гигроскопично и хорошо растворяется в воде и спиртах.

Глицерин имеет низкую температуру плавления – меньше 20 °C и высокую – кипения, она близка к 300 °C.

Глицерин применяется достаточно широко. Это определили:

Один из основных способов получения глицерина – омыление жиров гидроксидами. Именно с помощью такой технологии он был впервые получен в 1779 году шведским химиком Карлом Вильгельмом Шееле при нагревании оливкового масла с оксидом свинца.

Название веществу дал французский ученый Мишель Эжен Шеврель в 1811 году (от греческого «сладкий»), который первым получил патент на его промышленное производство.

К середине века, в 1853 году Ричард А. Тилгман открыл еще один промышленный способ получения глицерина – нагревание жиров и воды под давлением до 200 °C. Позже был придуман синтетический метод производства с помощью хлорирования пропилена при высоких температурах и последующем омылении щелочью полученных на его основе хлоргидринов. Сейчас глицерин – побочный продукт производства биотоплива.

Активно применяться в промышленности глицерин начал в начале XIX века в основном – в фармакологи. К середине века синтезированный на его основе продукт – нитроглицерин – получил распространение в качестве взрывчатого вещества. До сих пор по мощности его превосходит только ядерная бомба.

Как часто бывает в истории, сразу несколько ученых в разных концах света почти одновременно пришли к его созданию:

Главной слабостью нитроглицерина была его нестабильность – он мог взорваться в любой момент от производства до хранения.

Но наиболее распространенный продукт в этой области с применением нитроглицерина разработал в 1863 году швед Альфред Нобель. После многих неудачных экспериментов и целой серии взрывов на производствах и при перевозке он создал динамит, пропитав нитроглицерином диатомит – почти сплошь состоящую из пор инфузорную землю. При этом запатентован продукт был только в 1867 году после серии экспериментов.

Однако создатель динамита так и не добился его полной безопасности, и тот требовал квалифицированного обращения, а также имел ряд принципиальных для военного дела ограничений: его нельзя было долго хранить, а также прессовать.

С 1925 года дефицитный на тот момент глицерин в сфере взрывчатых веществ начал заменять этиленгликоль, а к 1930-ому году новое вещество использовалось уже практически всеми производителями динамита. Впоследствии его заменил менее требовательный к себе тротил.

Аналогичная ситуация произошла и в другой области применения глицерина – в качестве компонента охлаждающей жидкости. При разведении с водой он мог не замерзать до -40°C, но его использование в сложных механизмах вызывало ряд вопросов.

Антифриз на базе глицерина часто оставался слишком вязким и недостаточно текучим. Этот недостаток пытались решить, разбавляя его этанолом и метанолом, но в итоге в 1930 годы также заменили глицерин на этиленгликоль, как на более удобный и доступный вариант.

Хотя на рынке охлаждающих жидкостей до сих пор встречаются глицериново-метанольная продукция, от ее использования специалисты активно отговаривают. Основной аргумент – вязкость растворов с глицерином не может гарантировать необходимую циркуляцию в механизмах, что может привести к перегреву агрегатов. Подобный антифриз приводит к коррозии при длительном использовании.

Во многих странах, в том числе в Европе, антифриз на основе глицерина запрещен законодательно. Но в Китае этот вариант с учетом его более низкой стоимости активно используется.

Гораздо более широкое распространение в современной промышленности глицерин получил в косметической сфере и секторе бытовой химии, где он используется в кремах, мыле и шампунях. Помимо этого, вещество активно применяется в пищевой промышленности в качестве стабилизатора – пищевая добавка Е422, позволяя увеличить срок хранения продукта. В небольших количествах он является совершенно безвредной для здоровья человека добавкой.

Гигроскопичность глицерина позволяет использовать его в табачном производстве для регулировки влажности продукции. В последние годы, помимо бумажных, набирают популярность электронные сигареты, основой работы которых являются растворы на базе глицерина. Также среди сфер его применения текстильное производство, фармацевтика, текстильная и кожевенная отрасли, бумажная и лакокрасочная промышленность.

Несмотря на существенное потребление – более 100 тысяч тонн, в России глицерин производится в очень небольших количествах.

Отрицательная динамика наблюдается давно – с 2017 года в среднем объем производства падал более чем на 17%, а игроков на рынке остается все меньше. Сейчас основными производителями остаются ОАО «Нэфис Косметикс», «Косметическое объединение Свобода» и «Глицерин Солюшен».

Более 90% потребностей российского рынка покрывается за счет импорта. Одна из ключевых причин такой ситуации – недостаточно высокое качество внутреннего продукта, чистота которого должна стремиться к 100%, а в России зачастую не превышает 98%.

Внутренним производителям сложно конкурировать по экономической эффективности с западными поставщиками, для которых сырой глицерин – побочный продукт производства биодизеля – топлива на основе растительных компонентов.

Глицерин остается только дистиллировать до нужной чистоты с содержанием основного вещества не менее 99,5%. Основными импортерами глицерина в страну являются Германия, Бразилия, Германия и Украина.

Азия остается крупнейшим производителем глицерина на основе жирных кислот – на нее приходится около 80% производства этим способом. Однако продукт, сделанный традиционным методом, в последние годы занимает менее 10% в глобальном объеме выпуска вместе с синтетическим глицерином.

В целом потребление глицерина сокращается во всем мире из-за сужения сфер его применения, например, замены кускового мыла жидким. Также с активным переходом Европы в рамках Парижского соглашения по климату на безуглеровозобновляемую энергетику и планами по переводу транспорта на электрические и водородные двигатели снижается интерес к биодизелю, от объемов производства которого напрямую зависит выпуск и биоглицерина.

В то же время, по мнению экспертов, в ряде других отраслей – пищевой и косметической – спрос на глицерин останется стабильным еще долгие годы.

В следующем материале мы подробно расскажем, почему антифриз и теплоносители на основе глицерина проигрывают своим собратьям на базе этиленгликоля! Подписывайтесь на рассылку, чтобы ничего не пропустить!